|

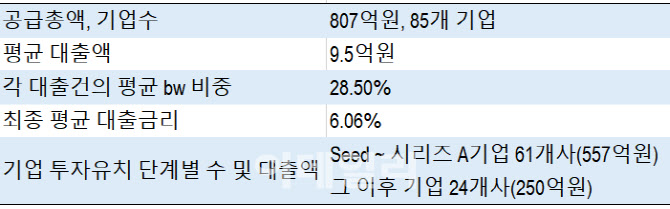

21일 이데일리가 기업은행에서 단독으로 확보한 자료를 보면, 국내 벤처대출의 ‘선도상품’인 IBK벤처대출은 지난해 12월말 기준 총 공급액이 807억원이다. 대출받은 업체수는 85개다. 이들의 평균 대출액은 9억5000만원으로 평균 대출금리는 연 6.06%다. 신용대출과 결합해 잠재지분으로 내주는 BW 비중은 평균 28.5%다. 10억원을 받는다면 평균 7억1500만원을 신용대출로 빌리고 2억8500만원 규모의 BW를 발행했다는 얘기다.

벤처대출은 담보가 없고 현금흐름이 창출되지 않아 융자가 어려운 스타트업에 해주는 대출이다. 통상 투자를 받고 후속 투자 가능성이 높은 스타트업이 후속투자 유치시까지 죽음의 계곡을 넘을 수 있도록 지원해주는 브릿지론이다. 융자기관이 보통주를 일정 가격에 살 수 있는 신주인수권(warrant)을 받는 대신 저리로 자금을 융자하는 방식으로 이뤄진다. 미국에서는 실리콘밸리대출로 널리 이용됐지만, 국내는 금융기관이 신주인수권을 획득할 수 있는지 논란이 있어 제대로 도입되지 못하다가 지난해말 ‘벤투법’ 개정에 따른 제도 정비로 최근 도입됐다. 기업은행은 법 개정에 앞서 BW 결합 방식의 벤처대출을 2022년 12월 선도적으로 내놔 국내 벤처대출 가능성을 탐색했다.

나수미 중소벤처기업연구원 연구위원은 “벤처에 대출이라는 옵션이 생긴 것”이라며 “기업이 성장한 뒤 추가 투자를 받아 지분 희석을 하고 싶지 않지만 자금이 필요할 때, 추가 자금을 이용해 기업가치를 높여 후속 투자를 받고 싶을 때 적합한 조달 방안”이라고 했다. IBK벤처대출을 받은 기업은 시드(창업)부터 시리즈 A기업(시제품 출시 전후)이 61개사(557억원), 그 이후는 24개사(250억원)다.