|

사적 계약에 해당하는 카드 가맹점 수수료 논란에 정부가 지나치게 개입한다는 지적이 나오고 있다. 해외에선 카드사와 가맹점이 매출, 수익 등을 따져 수수료율을 정하지만, 전 세계에서 유일하게 우리나라만 정부가 수수료율의 상한선을 정해주는 등 시장가격에 개입하고 있어서다. 심지어 2012년에는 정부가 카드수수료를 정하도록 의무화하는 내용의 법조항까지 만들었다.

◆ 정권 따라 수수료율 임의 조정만 수차례

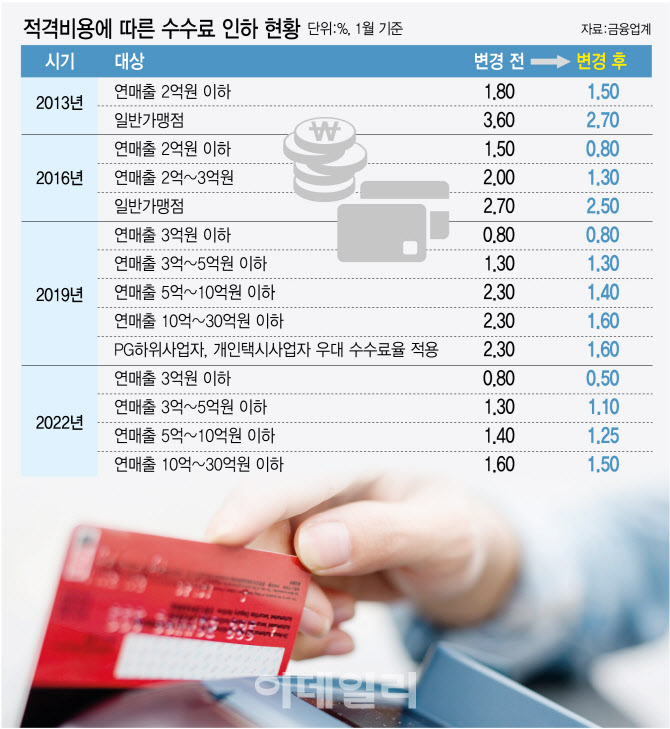

4일 금융업계에 따르면 카드 가맹점 수수료는 2007년부터 2022년까지 15년간 무려 14차례 인하 및 조정이 이뤄졌다. 이 과정에서 4차례는 여신전문금융법에 의거해 ‘적격비용’ 산출을 바탕으로 내렸고, 이외 9개는 정부에서 임의적으로 조정됐다. 수차례 인하조치가 이뤄지면서 15년 동안 영세가맹점주들의 수수료율은 4.5%에서 0.5%로 줄었다. 일반 가맹점주들의 수수료율은 1.5%로 최대 3%포인트가 줄었다.

임의로 조정된 수수료율 배경에는 대부분 국회의원, 대통령 등의 굵직한 선거가 있었고, 그들의 공약 중 하나가 가맹점 수수료율 인하였다. 일례로 2017년의 경우 2016년 적격비용 산출 적용으로 인하조치가 있었음에도, 대통령 당선 공약을 실천하기 위해 추가 인하 조치가 이뤄졌다.

수수료율이 줄면서 카드사는 타격을 입었다. 카드사의 주된 수입원이었던 가맹점 수수료 영업(결제사업)이익은 2013년~2015년 5000억원에서, 2016년~2018년 245억원으로 쪼그라들었고, 2019년~2020년에는 1317억원의 손실을 기록한 것으로 추정된다. 사실상 가맹점 수수료 부분은 마이너스 사업이 됐다는 소리다.

특히 해외와 비교하면 국내 가맹점 수수료율 수준이 얼마나 낮은지 알 수 있다. 국내 카드사와 가장 유사한 수수료체계를 가지고 있는 아멕스(AMEX) 카드사의 지난해 수수료율을 보면 평균 가맹점수수료율은 2.3%로 국내 일반가맹점(우대가맹점 제외) 2.06%에 비해 0.24%포인트가 높다. 수수료율 차이를 금액(지난해 결제액)으로 단순계산하면 국내 카드사는 약 1600억원을 손해 보고 있는 셈이다. 여기에 국내 영세·중소가맹점에 대한 우대수수료 적용을 포함하면 평균 국내 가맹점 수수료율 1.5%까지 내려간다.

윤종문 여신금융협회 연구위원은 “초기 영세소상공인(연매출 2억원 이하)에게만 적용하던 것이 정치적 고려에 의해 현재 연매출 30억원 가맹점까지 확대됐고, 이는 전체 가맹점의 96%에 해당한다”며 “지속적인 가맹점수수료율 인하와 영세중소 가맹점 대상의 확대로 인해 카드사의 신판부문에서 이익이 나지 않는 상황이 지속되고 있다”고 말했다.

아울러 “해외의 경우는 국내와 반대로 매출이 작은 곳은 고정비가 있으니 더 비싸게 받는 구조로 책정돼 있는 편”이라며 “일부 가맹점에선 서차지(Surcharge)라고 해서 카드수수료를 소비자에게 부담하며 현금가와 차별을 두는 곳 있는데, 그건 소비자 개인의 선택 몫으로 두고 있다”고 전했다.

◆ “기형적 적격비용 산출 체계 뜯어고쳐야”

전문가들은 가맹점 수수료율 체계가 시장논리에 어긋나는 기형적 체계를 가지고 있다고 입을 모은다. 영세가맹점은 제외하더라도 일반가맹점에 적용되는 적격비용 산정체계를 뜯어고쳐야 한다는 것이다. 금융당국도 적격비용 산출 체계를 다시 산정해야 한다는데 동의한 상태다. 적격 비용은 카드사의 자금조달비용, 위험관리비용, 일반관리비용, 밴 수수료 비용, 마케팅비용, 조정비용 등을 토대로 산정한다.

지난 2월부터는 금융당국, 가맹점단체·소비자단체·카드업계·전문가 등이 참여한 ‘카드수수료 적격비용 제도개선 TF(태스크포스)’를 만들어 매달 논의를 지속하고 있다. 현재 금융당국은 적격비용의 산정 주기를 기존 3년에서 5년으로 바꾸거나, 필요 시 하는 방안을 고려중이다. 결론은 10월 도출될 예정이다.

김상봉 한성대학교 교수는 “적격비용을 산출한 지 벌써 10년이 다 돼가는데 정착이 되지 않고, 분란이 일고 있다”며 “최근과 같이 조달비용이 오르는 상황에서는 오히려 수수료율을 올려야 했지만, 또 내려버려 카드사들도 어려워진 것”이라고 말했다.

이어 “적격비용 산출을 없애고, 단순 매출보단 가맹점별로 ‘매출액+영업이익’ 기준으로 수수료율을 책정한다는지, 디테일한 데이터 작업을 하면 좀 낫지 않을까 싶다”며 “카드수수료가 높다고 생각하는 곳은 영업이익이 낮은 쪽인데, 자영업자들은 영업이익 통계가 거의 없는 만큼 정부가 데이터를 받아 해결해 주면 될 것”이라고 전했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)