|

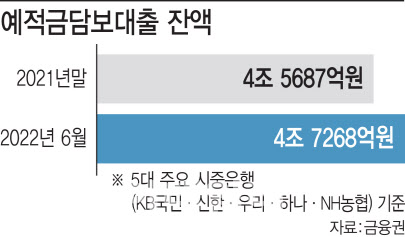

예적금담보대출은 예적금을 담보로 납입액의 90~100%수준까지 저리로 빌릴 수 있다. 금리는 통상 은행 예적금 상품 금리에 1~1.3%포인트 금리를 얹어 산출한다. 한은에 따르면, 금융기관 가중평균금리 신규취급액 기준으로 4월 은행 예적금담보대출 금리는 연 2.92%로 연 3%에 바짝 다가섰다. 전달 2.77%에 비해 0.15%포인트 상승한 수준으로 올해에만 0.3%포인트 올랐다. 시장금리와 기준금리 인상에 따라 대출 및 수신금리가 연동해 뛰었기 때문이다. 은행 정기예금 1년 금리는 한은 가중평균금리 신규취급액 기준으로 4월 연 2.10%로 처음으로 2%대로 올라섰다.

다만, 예적금 금리에 가산하는 1~1.3%포인트 금리는 금리 상승기에도 변하지 않기 때문에 직접적인 금리 급등에 따른 부담은 피할 수 있다. 특히 예적금담보대출은 주로 예금보유 고객 중 만기를 앞두고 급전이 필요할 경우에 쓰면 유용하다는 설명이다. 시중은행 한 관계자는 “예적금담보대출은 고객이 예금을 만기시까지 유지했을 때 이자보다 (예적금담보대출)대출이자가 적을 경우에 대부분 이용한다”며 “예금 중도해지 이율과 만기 이율과의 차이가 클수록 단기 예적금담보대출을 통해 급전 수요를 충당하는 경우가 많다”고 말했다.

가령 앞의 김씨가 만기까지 연 2% 정기예금을 1년간 보유했을 때 이자는 세후 이자(이자소득세 15.4%)로 169만2000원(1억원X2%X84.6%)이다. 반면 11개월이 지나 중도해지 했을 때 이자는 약정이율 80%만 적용돼 124만3620원(1억원X2%X80%X11/12X84.6%)으로 줄어든다. 김씨가 예금을 중도해지하면 44만8380원의 이자를 손해보는 셈이다. 이때 예적금담보대출(연 3.3%)로 5000만원을 한달만 쓰면 이자는 13만7500원(5000만원X3.3%X1/12)이 된다. 따라서 중도해지시 손해보는 이자 44만8380원과 예적금담보대출 한달 이자 13만7500원을 비교하면 예적금담보대출 이자가 31만880원 더 적다. 예적금담보대출을 받아 급한데 쓰고 한달 후 만기된 예금을 찾아 예적금담보대출을 갚으면 31만원 정도의 이자를 챙길수 있는 것이다. 예적금담보대출은 중도상환수수료가 없고 DSR(총부채원리금상환비율)규제에서도 빠진다.

한 금융권 관계자는 “급전이 필요해 예적금을 해지하려는 시점에 따라 중도해지 이율이 다르고 대출금액에 따라 예적금담보대출 금리도 다르다”며 “지점에서 상담을 받아 확인하는 게 필요하다”고 말했다.

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)