◇ 혁신 또 혁신..“폐허 위에 쌓은 제국”

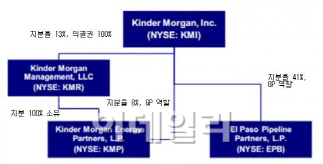

지난 10일 킨더 모건 에너지 파트너스와 킨더 모건 매니지먼트, 엘파소 파이프라인 파트너스 등 가족사 3곳 지분 전량을 700억달러에 매입해 하나의 회사로 합치겠다고 발표한 킨더 모건의 덩치는 부채를 포함해 총 1400억달러(약 145조원)에 이르게 된다. 에너지 인프라 기업으로는 1위, 에너지 업계 전체에서도 3위로 도약했다.

|

1997년 리처드 킨더 현 최고경영자(CEO) 겸 회장과 그의 대학 친구 윌리엄 모건이 공동 설립한 킨더 모건은 역사상 최악의 분식회계로 파산으로 내몰린 엔론(Enron)사의 파이프라인을 인수한데서 출발했다.

엔론에서 최고운영책임자(COO)를 역임했던 킨더 회장은 다른 투자자들과 달리 이 파이프라인이 사양산업이라 생각치 않았다. 이를 두고 미국 언론들은 “폐허(엔론) 위에 쌓은 제국(킨더 모건)”이라는 찬사를 보냈다.

킨더 모건이 맞은 두 번째 기회는 마스터 합자회사(MLP)였다. 미국내 에너지 관련 인프라를 확충하기 위해 미 정부가 지난 2001년 MLP라는 새로운 제도를 도입하자 킨더 모건은 이를 활용해 기업구조를 변신시켰고, MLP의 선구자라는 호칭을 얻었다.

일반적으로 MLP는 원유와 가스 운송과 저장시설 등 실물자산을 직접 소유하지 않고 자회사인 운영회사를 통해 보유하는 이원적 구조

|

대부분 에너지 인프라 기업들이 이에 안주하고 있는 상황에 킨더 모건은 또 한 발 앞서갔다. 13년만에 이 MLP 구조를 스스로 벗어던진 것이다.

◇ 나눠먹기의 한계..“투자만이 살길”

혁신적인 전략으로 높은 성장을 구가하던 킨더 모건의 발목을 잡은 건 MLP 구조가 가진 나눠먹기에 있었다.

법인세를 물지 않는 대규모 이익을 거둬가는 쪽은 일반 주주가 아닌 회사 설립때 자금을 댄 유한책임사원(LP)들에게 고스란히 배당으로 돌아갔다. 성장성 둔화에 실망한 주주들은 킨더 모건측에 회사를 구조조정하거나 성장시킬 수 있는 다른 방안을 모색하라며 압박을 가했다.

|

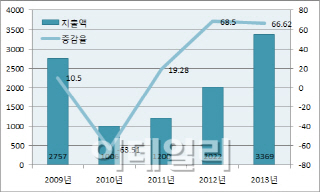

그러나 LP들에 대한 과도한 배당이 투자를 가로 막았다. 최근 5년간 킨더 모건의 배당 증가율은 평균 77%에 육박하며 6.47%인 산업 평균과 4.21%인 스탠더드앤드푸어스(S7P)500지수 전체 평균보다 10배 이상 높다. 배당성향도 150%에 근접하는 엄청난 수준이다. 배당에 몰두하다보니 지속적인 현금 창출을 위한 투자에 쓸 돈이 남아나질 않았다. 인수합병(M&A)으로 회사를 키울 수도 없었다.

미드스트림은 큰 자본이 들어가는 자본 집약적 산업으로, 자본비용이 경쟁적이지 않으면 부채에 대한 압박이 커질 수 밖에 없는 구조다. MLP는 회사 덩치가 커지고 경영을 책임지는 무한책임사원(GP) 부담이 커지면 더 큰 어려움을 겪게 마련이다.

|

그는 회사를 하나로 합침으로써 자본비용을 크게 줄일 수 있을 것이라며 향후 14년간 200억달러 정도를 절감할 수 있을 것으로 기대했다.

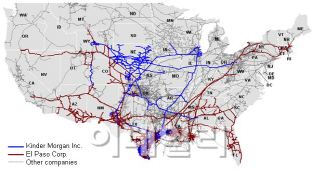

현재 킨더 모건의 파이프라인은 8만2000마일 수준으로 북미에서 최대다. 원유와 석탄 등을 저장하는 터미널도 180곳에 이른다. 그러나 킨더 회장은 “이제부터 M&A를 통해 경쟁사들과 그 파이프라인을 적극적으로 사들이겠다”며 “이를 통해 미국의 에너지 르네상스를 최대한 향유할 수 있도록 하겠다”고 의지를 불태웠다.

이제 킨더 모건은 `주주에 의한, 주주를 위한 경영`(run by shareholders, for shareholders)이라는 기업 모토에 걸맞는 기업으로 탈바꿈할 것이다.

☞[글로벌 NOW] 킨더모건, 마스터 합자회사의 흥망(下)편으로 이어집니다.