|

최근 들어 각종 질병의 발생으로 인한 소비자들의 수요가 증가와 저금리·저상장에 따른 대안으로 보장성보험 확대 전략을 펼치고 있지만, 저축성보험은 여전히 보험사 수익원의 중요한 한 축을 차지하고 있다.

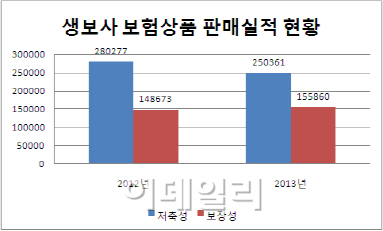

올해 4월부터 8월까지 생명보험사들의 저축성보험 수입보험료는 1년 전보다 10.7%(2조 9916억원) 줄어든 25조 361억원으로 집계됐다. 같은 기간 보장성보험의 수입보험료는 4.8%(7187억원) 증가한 15조 5860억원을 기록했다.

이러한 상황에서도 은행 등 비과세에 대한 총 한도가 정해져 있는 다른 권역의 저축과 달리 장기 저축성보험은 한도가 없어 고액 자산가들의 탈세 수단이 되고 있다는 비판이 꾸준히 제기돼 왔다.

일례로 정부는 지난해 저축성보험 중 하나인 즉시연금에 대한 비과세 혜택을 없애는 방안을 추진했다. 즉시연금은 목돈을 일시에 넣고 매월 연금을 받는 상품이어서 서민보다 고액 자산가들이 많이 가입하는데다 탈세 수단으로 악용되고 있다는 판단에서다.

그러나 당시 보험업계에서는 즉시연금은 은퇴자 등 중산·서민층이 주로 가입하는 상품이라며 보험 설계사들이 잇따라 반대 집회를 여는 등 강력하게 반발하고 나섰다. 결국 정부는 즉시연금(상속형)의 보험료가 일시납으로 2억원 이상인 경우에만 이자소득세를 내야 하는 쪽으로 결론을 냈다.

현재 정부는 또 다른 저축성보험 상품인 연금저축보험에 대해서도 소득공제에서 세액공제로 바꾸는 방안을 추진하고 있다. 이러면 평균 소득 4000만원인 소비자는 15만원 정도 세금을 더 내야 해 보험업계에서는 세액공제율을 12%에서 15%로 올려야 한다고 목소리를 높이고 있다.

보험업계는 보험 상품에 대한 세제 혜택이 갈수록 축소되고 있는 것에 대해 우려감을 나타냈다. 특히 내년 세법 개정 때 장기 저축성보험에 대한 비과세 폐지 입법이 추진되지 않을까 촉각을 곤두세우고 있다.

보험사 관계자는 “만약 장기 저축성보험의 비과세가 폐지되면 보험업계에 상당한 혼란이 있을 것”이라며 “벼룩을 잡으려다 초가삼간을 다 태우는 격이 될 수 있다”고 말했다. 그는 이어 “특히 저축성보험을 주로 판매하는 방카슈랑스 채널 위주의 보험사들은 수익성 악화의 늪에 빠질 것”이라며 “소비자도 노후 준비를 위한 중요한 세태크 상품을 한 가지 잃게 되는 셈”이라고 덧붙였다.