.png)

.png)

|

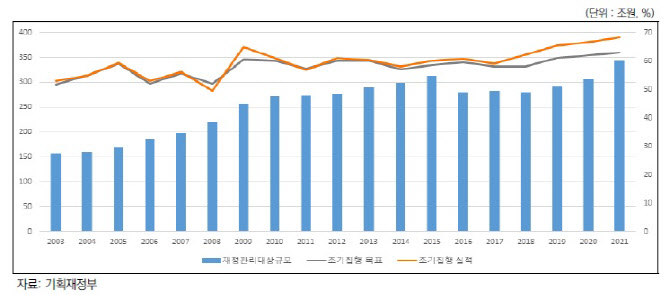

재정 조기집행은 2002년 제도 도입 이래 꾸준히 이뤄졌다. 2000년대에는 52~59%로 목표를 설정하다가 2009년 금융위기 시기에 60%로 올라선 뒤 현재까지 우상향 곡선을 그렸다. 코로나19 발발 후 최근 3년간은 목표가 62~63%로 가장 높았는데도 전부 4~5% 수준으로 초과 달성했다.

그러나 상반기 조기집행이 갖는 효과를 국민이 직접 체감하기는 어려운 수준이다. 글로벌 금융위기와 코로나19 팬데믹 시기에도 ‘상저하고’ 전망 속에서 신속한 재정 집행에 나섰지만, 실제 경제성장률은 대부분 예상을 밑돌았다. 당시 상반기 전망치와 실제치는 △2009년 0.6%, 0.2% △2020년 2.2%, -0.8% △2021년 2.6%, 3.9% △2022년 3.0%, 2.9% 순이다.

|

정규철 KDI 연구위원은 “전체적인 재정 규모를 늘리기는 어렵고 물가 상황도 좋지 않아 경기를 부양할 다른 여지가 크지 않다”며 “‘상저하고’ 흐름 자체를 바꾸기는 어렵겠지만, 충격을 완화한다는 측면에서는 효과가 있을 것”이라고 바라봤다.

하준경 한양대 경제학과 교수도 “올해 재정은 긴축 성격을 띄기에 그 부작용을 완화하는 하나의 방법이 될 수 있다”면서 “코로나19 거리두기 효과가 점차 사라지는 데다가 부채 축소로 민간 부문이 위축될 가능성도 있다. 현재로서는 불가피한 선택”이라고 바라봤다.

다만 금리정책과 충돌한다는 지점에서는 우려의 목소리가 나온다. 강성진 고려대 경제학과 교수는 “중앙은행에서는 계속 이자를 올리고 있는데 정부가 예산을 투입하겠다고 하면 서로 부딪히는 것”이라며 “정부가 기대하는 만큼의 경기 부양 효과는 없을 수 있다”고 지적했다. 그러면서 “상반기가 어렵다고 해도 감수하고 인플레이션을 억제하겠다는 게 미국 등 다른 나라의 논리”라고 덧붙였다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)