.png)

|

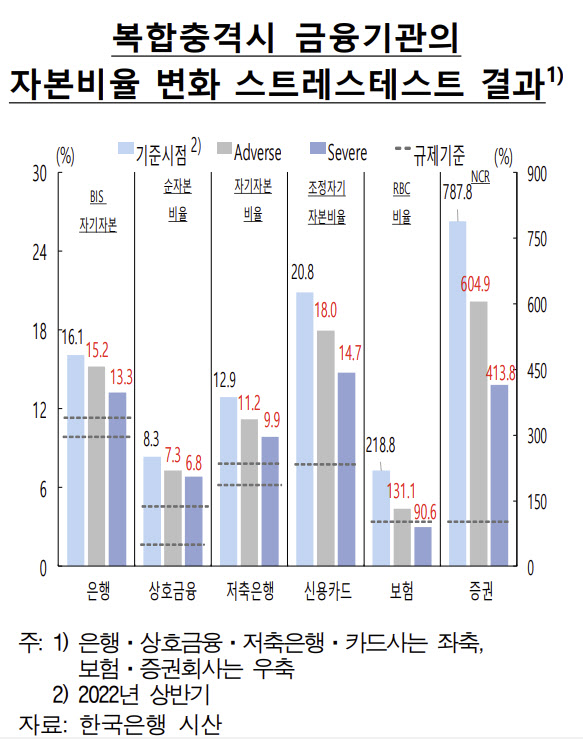

증권사의 순자본비율(NCR)은 평균 상반기 787.8%에서 413.8%로 급락하고 보험사의 지급여력비율(RBC)은 218.8%에서 90.6%로 급락한다. 증권·보험의 규제 기준은 100%인데 보험사는 100% 밑으로 빠지는 것이다. 그나마 보험사의 경우 내년부터 부채까지 시가 평가를 하는 ‘신지급여력제도(K-ICS)’가 시행되는 만큼 금리 상승이 보험사의 부채 가치를 낮춰 자본비율은 종전보다 개선될 것으로 전망된다. 저축은행은 자기자본비율이 12.9%에서 9.9%로 미끄러져 규제 기준 7%(자산 1조원 이상 8%)에 가까워질 전망이다. 주택 가격이 30% 급락해 3년간 지속되는 상황을 가정할 경우 저축은행은 자본비율이 8.1%까지 급락해 규제 기준을 맞추기도 아슬아슬해진다.

증권사와 저축은행은 PF익스포저가 많은 곳이라 PF부실이 현실화될 경우 타격이 더 클 전망이다. 증권사의 PF 채무보증액은 23조9000억원(9월말)으로 전체 채무보증액(45조4000억원, 자기자본의 56.7%)의 52.6%에 달해 부동산 경기 악화시 보증 이행 규모가 확대될 우려가 크다. 9월말 레고랜드 PF-ABCP(PF-자산유동화 증권) 부도 사태 이후 증권사가 PB-ABCP를 인수하는 사례도 늘었다. 이를 위해 증권사가 CP발행을 늘리면서 CP금리가 급등하고 증권사 특정금전신탁, 랩어카운트 등에서 자금 유출이 나타나면서 CP매도로 인해 증권사 CP금리 발행금리가 11월말 5.78%(91일물)까지 오르는 등 악순환이 나타났다.

증권사는 자금의 절반 이상(54.1%)을 금융권 내에서 조달하고 조달한 자금의 절반 이상(59.5%)을 금융권 내 여타 업권에 운용하고 있는데 자금조달 수요가 일시에 급증한다면 비은행 금융기관의 자금 사정도 적지 않은 영향을 미칠 것이란 게 한은의 설명이다.

저축은행은 PF대출이 10조7000억원으로 자기자본 대비 PF대출 비중이 75.9%(9월말)로 금융업권 중 가장 높다. 카드, 캐피탈 등 여신전문회사의 경우도 PF대출이 27조1000억원(9월말)에 달하는데 이중 만기가 짧은 브릿지론의 경우 유동성 리스크가 커질 수 있다고 평가했다.

이정욱 한은 금융안정국장은 “부동산 PF는 사업성에 따라 부실 여부가 갈리는데 PF대출 연체율은 0.6%에 불과, 2011년 PF부실 사태 당시 연체율 11.2%와 비교할 수 없이 낮은 편이고 자본비율이 규제 비율을 크게 웃돌아 부실화에 따른 금융기관의 충격은 크지 않을 것”이라고 밝혔다. 다만 부동산 금융 관련 비은행권 익스포저가 확대된 만큼 익스포저 한도를 관리하고 비상자금 조달 계획 등 유동성에 대한 관리를 강화할 필요가 있다고 강조했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)