|

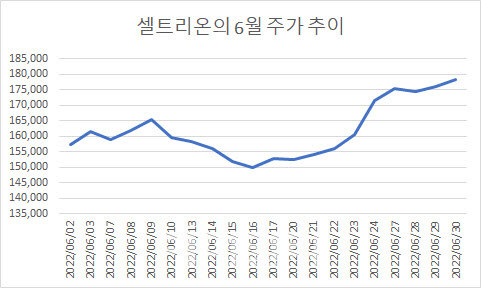

특히 6월 급락장에서는 주가가 두 자릿수대 상승율을 보이며 주목을 받았다. 셀트리온과 셀트리온헬스케어 주가는 지난 달 초부터 말까지 각각 11.21%, 11% 상승했고, 셀트리온제약은 3.79% 하락하는 데 그쳤다. 같은 기간 코스피는 13.15%, 코스닥이 16.56% 하락한 것에 견줘보면 시장 수익률을 크게 웃돌았다.

주가 상승을 이끈 건 기관과 외국인 투자자들이다. 지난 달 기관 투자자들은 셀트리온과 셀트리온헬스케어를 각각 1904억원, 1232억원 순매수했다. 셀트리온헬스케어는 코스닥 순매수 금액 1위, 셀트리온은 카카오뱅크, 삼성SDI 다음으로 많이 산 종목이었다. 외국인 역시 셀트리온과 셀트리온헬스케어를 각각 969억원, 289억원 사들이며 순매수 상위권에 이름을 올렸다.

셀트리온그룹 3사 주가가 오르는 것은 바이오시밀러 시장 점유율이 높은 성장세를 보이며 실적 개선 기대감이 부각되고 있기 때문이다. 셀트리온은 지난달 말 판매·유통 자회사인 셀트리온헬스케어와 자가면역질환 치료제 램시마, 혈액암 치료제 트룩시마, 유방암 치료제 허쥬마, 비소세포폐암·전이성 직결장암 치료제 베그젤마(아바스틴 바이오시밀러) 등 약 1756억원 규모의 공급계약을 체결했다고 공시했다. 셀트리온헬스케어는 이 물량을 미국과 유럽 지역에 공급할 방침이다. 앞서 셀트리온은 지난 5월 하순에도 1600억원 규모 공급계약을 체결한 바 있다. 업계에서는 해외 시장에서 셀트리온 제품 수요가 늘고 있다는 방증이라는 해석이 나온다. 셀트리온 간판 제품인 렘시마의 경우 현재 유럽과 미국에서 각각 51.7%, 27.5%의 점유율을 기록하고 있다.

내년부터 신제품을 매년 출시한다는 계획도 투자심리 회복에 긍정적으로 작용하고 있는 것으로 보인다. 셀트리온은 미국에서 출시하는 유플라이마(자가면역질환 치료제 휴미라 바이오시밀러)를 필두로 임상 3상 중인 5개의 바이오시밀러에 대한 품목허가를 매년 1건씩 받는다는 계획이다.

이동건 신한금융투자 연구원은 “내년 유플라이마 출시를 비롯해 램시마SC, 스텔라라 등 다수의 바이오시밀러 출시가 본격화될 것”이라며 “셀트리온헬스케어의 판매 성과를 감안해 이르면 내년 상반기부터 매출 회복도 기대된다”고 전망했다.

일부 증권사는 하반기 실적 개선을 전망하며 투자의견 조정에 나섰다. 한국투자증권은 최근 셀트리온에 대한 분석을 재개하면서 투자의견 매수, 목표주가 20만원을 제시했다.

위해주 한국투자증권 연구원은 “올 상반기는 마진이 적은 코로나 진단키트와 램시마IV, 트룩시마의 약가 인하 등으로 인해 영업이익이 소폭 감소할 것으로 예상되지만 하반기부터는 생산 원가 개선된 트룩시마와 허쥬마 매출이 반영되며 이후의 수익성이 개선될 것”이라고 말했다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)