.png)

.png)

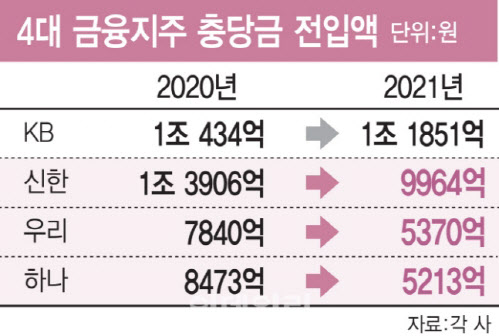

|

대손충당금은 금융회사가 소비자(차주)에게 빌려준 대출 원금을 돌려받지 못할 경우를 대비해 적립해 두는 자금이다. 이는 회계상 비용으로 처리되기 때문에 순이익이 줄어드는 결과를 가져온다. 순이익이 줄면 그만큼 배당액도 축소될 수밖에 없다.

16일 관련업계에 따르면 금융당국은 은행, 증권, 카드사 등 금융지주 계열회사들이 분기별로 쌓아야 하는 대손충당금 산정방식을 개편하기 위한 방안 마련에 착수했다. 전 세계 주요국들이 긴축에 들어가고 코로나19 확산으로 금융시장 변동성이 커졌는데도, 금융회사들은 충당금을 너무 적게 쌓고 있다고 봤기 때문이다. 더구나 지난해에도 사상 최대 이익을 내면서 ‘이자장사를 했다’는 비판적 여론이 커지자 당국이 충당금 손질을 위한 칼을 꺼내 든 것이다.

구체적으로 금융감독원은 금융회사들이 산정한 충당금 적립비율이 적정한지 점검할 계획이다. 은행 등 금융사들은 ‘금융상품 국제회계기준’(IFRS9)에 따라 충당금을 쌓아야 하는데, 금감원은 금융사별로 적립 기준이 크게 다르다고 보고, 앞으로는 이를 깐깐하게 들여다볼 계획이다.

특히 부도율을 주먹구구식으로 책정한 것은 아닌지 꼼꼼히 살필 예정이다. 은행들은 ‘부도율(PD)×부도시 손실률(LGD)×여신잔액(EAD)’을 계산해 예상손실액을 책정한 뒤 충당금을 적립한다. 부도율은 대출채권이 통상 1년 후 부도날 확률을 말하는 것으로, 금융사가 경제성장률 등 각종 경기전망 변수를 고려해 만든다. 당국은 금융사 부도율이 크게 다르고, 충당금 차이도 크다고 판단하고 있다. 지난해는 2020년보다 경기지표가 개선되면서 은행이 계산하는 부도율이 전반적으로 떨어지기도 했다. 실제 경제성장률만 봐도 2020년 역성장(-0.9%)했지만 지난해는 4%를 기록했다.

금융당국 고위 관계자는 “시중은행 부도율이 전반적으로 낮고 은행마다 제각각이라 방향성이 없다”며 “부도율이 적정한지 점검할 것”이라고 말했다. 이 관계자는 또 “건전성 분류 방식에 대한 충당금(감독목적 충당금) 적립비율이 적정한지도 점검할 것”이라고 덧붙였다.

이는 금감원과 별개로 금융위원회가 은행감독규정을 개정해 충당금 이외 대손준비금을 더 쌓도록 할 계획이란 얘기다. 금융사들은 부도율 등으로 계산한 예상손실액에 따른 충당금(회계목적 충당금)이 은행업감독규정에 규정된 최소 충당금(감독목적 충당금)보다 작을 경우 그 차액을 대손준비금으로 별도로 쌓고 있다. 금융위는 이 기준을 높일 계획이다.

감독목적 충당금 적립기준은 은행의 경우 정상(자산의 0.85%이상), 요주의(7%이상), 고정(20%이상), 회수의문(50%이상), 추정손실(100%)별로 다르다. 금융위 관계자는 “감독목적 충당금을 더 쌓을 수 있는 방법을 고민하고 있다”면서 “아직 세부방안은 검토가 필요하다”고 말했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)