.png)

.png)

이 문제는 지난달 공정위가 은행 여신거래 표준약관을 개정, `은행이 5월부터 부담하라`고 권고한 뒤 본격적으로 불거졌다. ☞「부동산 근저당설정비, 5월부터 은행이 낸다(2월4일)」

공정위와 기업·개인고객 등은 `은행이 대출을 실행함으로써 이자수익을 얻는 만큼 근저당설정비는 은행이 부담해야 한다`는 입장이다. 반면 은행은 대출을 받는 고객, 즉 근저당설정권자가 비용을 내는 것이 수익자 부담원칙에 맞다는 입장이다.

지난 주엔 은행들이 행정소송까지 내며 강하게 반발해 부담주체에 대한 논란은 계속될 것으로 보인다. ☞「은행 `근저당설정비 못낸다` 행정소송(3월14일)」

◇ 근저당설정비 `고객이 내야` vs `은행이 내야`

국민은행(060000)과 신한은행, 우리은행, 하나은행 등 시중은행들은 지난 13일 오후 행정법원에 공정위의 `은행여신거래 표준약관` 불복소송을 각각 냈다.

4개 은행 관계자들은 "공정위 표준약관대로 근저당설정비를 은행이 모두 부담하는 것은 부당하다고 판단돼 불복 소송에 나서게 됐다"고 밝혔다.

은행들이 공정위의 표준약관에 반발하고 나선 것은 등록세와 지방세, 등기수수료, 법무사수수료 등 근저당 제반비용을 부담하면 은행 재정에 타격이 크다는 이유 때문이다.

은행들은 근저당설정비로 총대출 설정금액의 0.7%선을 받아왔다. 1억2000만원을 대출받을 경우 84만원이 고객에게 부과된다.

A은행 주택대출 실무자는 "담보대출을 실행하면서 등기관련 설정비용을 은행이 부담하는 사례는 해외 어디에도 없다"며 "수익자 비용부담 원칙에도 어긋난다"고 주장했다.

반면 고객에게 관련 비용을 일방적으로 떠넘기는 것 아니냐는 지적도 많다.

아파트담보대출을 받은 대전의 김모(50)씨는 "잘못된 설정비 전가 관행을 고치라는 공정위의 방침을 은행들이 무시한 것"이라며 "은행도 대출로 돈을 버는 만큼 관련비용을 부담해야 한다"고 말했다.

게다가 한때 은행들이 근저당설정비 부담시 금리를 깎아주거나, 설정비 자체를 면제해준 관행도 있어 고객상대 비용전가가 아니냐는 지적도 있다.

국민은행 등은 지난 2006년 상반기때 근저당설정비를 대신 내주는 주택대출 영업 드라이브를 건 바 있다. 당시 타은행들도 국민은행의 이 같은 움직임에 대응해 상당수 대출고객에게 근저당설정비를 면제해줬었다. ☞「은행권 주택대출 근저당설정비 `朝三暮四`(2006년 2월13일)」

서울 여의도의 직장인 박모(31)씨는 "담보대출을 해주고 돈을 떼이지 않기 위해 담보에 근저당을 설정하는 것 아니냐"며 "돈을 확실히 받고자 하는 은행이 설정비를 부담하거나, 최소한 은행과 고객이 반반씩 내는 것이 맞다"고 말했다.

◇ 행정소송 과연 가능한지도 논란

공정위는 은행들의 행정소송 제기 자체가 가능한지에 대해서도 의문이 있다고 밝혔다.

공정위 소비자본부 관계자는 "올 5월 개정 시행되는 은행 여신거래 표준약관은 채택권고 약관일 뿐"이라며 "법적으로 강제성이 없는 권고사항에 대해 행정소송을 낼 수 있는지 의문"이라고 기각 가능성을 시사했다.

공정위는 앞으로 법원의 판단을 지켜보며 신중하게 대응해나가겠다고 밝혔다.

이에 대해 은행들은 공정위의 표준약관이 겉으로는 `권고`지만 사실상 강제 행정처분 성격이어서 행정소송으로 다툴 수 있다고 맞섰다.

B은행 법무팀 관계자는 "표준약관을 채택하지 않을 경우 공정위가 과태료를 부과할 수 있게 돼있다"며 "은행으로선 사실상 행정처분이라고 받아들일 수 밖에 없어 적정성에 대해 법원의 판단을 들어보기로 한 것"이라고 밝혔다.

그는 "불확실성 해소를 위해 5월 표준약관 효력발생전에 3월중으로 표준약관 효력정지 가처분신청도 함께 낼 방침"이라고 덧붙였다.

시중은행들은 로펌 등과 더불어 수개월간 대응책을 검토한 끝에 개정 표준약관에 대해 강경한 법적 대응이 필요하다는 쪽으로 결론을 내린 것으로 전해졌다.

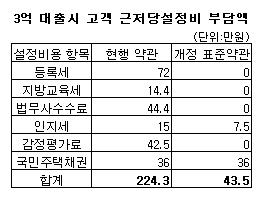

◇ 근저당설정비 얼마길래…

은행들은 부동산 담보대출 근저당설정비로 총대출액의 0.7%전후를 개인·기업고객에게 부과해왔다.

|

공정위가 마련한 은행 여신거래 표준약관에 따르면 근저당 설정비중 ▲등록세 ▲지방교육세 ▲등기신청수수료 ▲법무사수수료 ▲감정평가수수료 등은 은행이 내야한다.

다만 국민주택채권매입비는 고객이 부담하고 인지세는 은행과 고객이 절반씩 부담해야한다.

기존에 3억원의 부동산담보대출을 받을 경우 고객은 총 224만3000원(0.74%)의 근저당권 설정비를 내야했다. (표 참고)

하지만 올 5월부터 표준약관이 채택되면 고객은 43만5000원(0.14%)만 내면 된다.

공정위는 "이번 표준약관이 정착되면 은행에서 부동산담보대출을 받은 가계와 기업들이 연간 최대 1조원이 넘는 비용을 절감할 수 있을 전망"이라고 밝혔다.

이에 대해 은행연합회 관계자는 "공정위 표준약관대로 근저당설정비를 은행이 떠안을 경우 은행으로선 수천억원대의 추가 손실을 피할 수 없을 것"이라고 말했다.

▶ 관련기사 ◀

☞주택대출 변동금리 두달만에 오른다

☞은행 `근저당설정비 못낸다` 행정소송