|

지난해까지 뜨거웠던 국내 IPO 시장에 냉기가 돌고 있다. 이번달 스팩(비상장 기업 인수·합병을 목적으로 하는 명목상 회사)을 제외하고 국내 증시에 상장하는 기업은 단 두 곳에 그칠 정도로 한산한 모습이다.

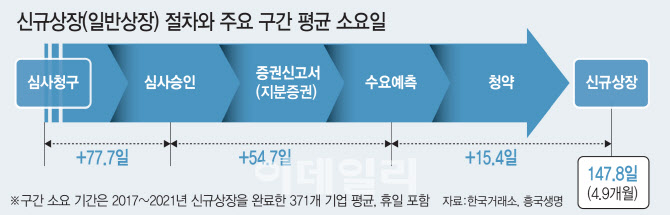

일반적으로 4월은 IPO 시장의 비수기로 통한다. 7·11월에 집중되는 성수기와 3~5월로 이어지는 비수기가 해마다 명확히 나타나고 있으며 연간으로는 ‘상저하고(上底下高)’ 흐름이 뚜렷하다. 국내 대부분 기업들의 결산월이 12월 말에 집중된 결과다. 매년 3월 감사보고서 확정 이후 4월에 신규상장을 위한 청구서 접수 기업이 급증하기 때문이다.

올해는 2월부터 3월 중순까지 심사승인 기업이 0건을 기록하면서 IPO 시장이 얼어붙는 것 아니냐는 우려 섞인 목소리가 나온다. 러시아의 우크라이나 침공 장기화에 따른 증시 부진, 글로벌 인플레이션 등이 상장 승인속도에 영향을 준 것은 물론 투자심리 위축을 불러오고 있다는 분석이다. 이 때문에 IPO 기업 수가 정상화 되더라도 신규 상장만 하면 ‘묻지마 따상’(시초가가 공모가의 2배로 형성된 뒤 상한가)을 찍는 모습은 더 이상 기대하기 어려워졌다는 게 중론이다. 공모주 투자자들의 ‘옥석 가리기’가 어느 때보다 중요해졌다는 얘기다.

|

‘박 회계사처럼 공모주 투자하기’ 저자 박동흠 회계사는 “공모 가격 산정의 근거와 수요예측, 상장 후 유통물량 등 기본적인 것을 모두 따져보는 가운데서도 특히 가격에 주목해야 한다”면서 “지난해까지는 공모가가 비싸도 수익률이 올라갔지만 올해는 장이 좋지 않기 때문에 신규 상장 기업들이 어떤 기업과 비교했는지를 꼼꼼히 파악해야 한다”고 강조했다. 그는 일반적인 실적 요건보다는 기술·기업의 성장성과 시장 평가에 의존한 특례상장 기업 역시 예외가 아니라고 판단했다. 그는 “이익 미실현 특례상장으로 상장을 준비 중인 컬리의 경우 재무제표 만으로 기업 가치를 판단하기 어렵다”면서 “공모 가격 결정의 근거가 무엇인지 보고 싼지 비싼지를 평가해야 할 것”이라고 말했다.

박종선 유진투자증권 연구원은 회사의 기업가치에 집중하기보다 IPO 기업이 속한 전방산업의 업황까지 시야를 넓혀야 한다고 강조했다. 그는 “지루한 박스권 장세에서는 IPO에 대한 관심이 떨어질 수밖에 없기 때문에 투자자들의 현명한 대처가 어느 때보다 중요해졌다”면서 “상장 시기, 기업가치 뿐만 아니라 IPO 기업이 속한 산업군의 업황과 해당 기업이 차지하는 비중까지도 철저히 분석해야 한다”고 힘줘 말했다. 실제로 올해 1분기 상장기업(코넥스·스팩·리츠 제외) 20개사 가운데 공모가 이상 수익률을 거둔 기업은 12개에 불과하다. 나머지 8개 종목은 마이너스를 기록할 정도로 양극화가 뚜렷했다. 자동차와 로봇 관련 신규 기업들은 공모가 대비 2~3배의 수익을 기록했는데, 이들 기업들은 차세대 산업군에 속한 점이 크게 주목받았다.

단기적으로는 수급(유통물량) 상황도 수익성을 가늠하는 요인으로 꼽힌다. 그는 “신규 상장 당시 물량 많이 쏟아지면 주가 변동폭이 커질 수 있고, 반대로 물량이 적으면 단기 급등락이 나올 수 있기 때문에 종목을 선별할 때 매매 물량도 고려해야 한다”고 조언했다.