|

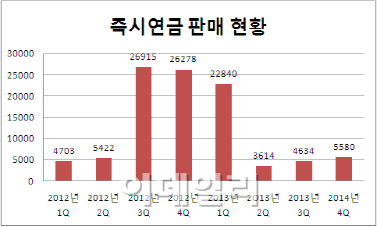

전분기 4634억원보다 늘어난 수치지만 1년 전 같은 기간 2조 6278억원에 비하면 수치가 5분의 1가량으로 쪼그라들었다.

대형 보험사 관계자는 “세제 개편 이후 즉시연금의 인기가 떨어진 것은 사실”이라며 “즉시연금은 은퇴자들이 주요 판매 대상으로 노후 대비에 알맞은 상품 중의 하나인데 소비자들이 세금 문제에 걸려 잘 활용하지 못해 아쉽다”고 말했다.

즉시연금은 목돈을 넣고 매달 월급처럼 연금을 받는 상품이며, 10년 이상 계약을 유지하면 비과세 혜택을 준다. 그러나 정부가 지난해 즉시연금이 부자들의 세금회피 수단으로 악용되고 있다며 상속형 즉시연금에 대해 낸 보험료가 2억원을 넘으면 얻은 이익에 대해 세금을 부과했다. 이 때문에 2012년 즉시연금 비과세 막차를 타야한다는 등의 절판마케팅이 성행하면서 즉시연금 판매량이 급격하게 늘었다.

일부 보험사들은 가라앉은 시장 분위기를 살리기 위해 즉시연금에 유니버셜 기능을 추가하거나 사망보험금을 높이는 방안을 검토 중이다. 현재 판매되고 있는 즉시연금은 가입 후 목돈이 필요하면 약관대출 이외에 이용할 방법이 없다. 그러나 유니버셜 기능이 포함되면 자유롭게 입출금을 할 수 있다.

다만 즉시연금의 판매량이 많아질수록 금리 역마진 위험이 커지는 점은 부담이다. 즉시연금은 저축성보험의 하나로 고객에게 돌려주는 이자율(금리)이 곧 경쟁력이기 때문이다.

보험사들은 이미 역마진 위험에 노출된 상태다. 금융감독원에 따르면 지난해 말 기준 보험사 전체 운용자산이익률은 4.4%를 기록했다. 보험료 적립금 평균이율 5%보다 0.6% 포인트나 낮은 수치다. 즉 보험사들이 자산을 통해 얻은 이익이 고객에게 내줘야 하는 이자보다 적다는 얘기다.

또 다른 대형 보험사 관계자는 “즉시연금 시장을 다시 살리기 위해 여러 방안을 고민 중”이라며 “판매량을 고려했을 때 보험사가 감내할 위험 수위에 크게 못 미치기 때문에 앞으로 성장 여력은 충분하다”고 말했다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)