.png)

.png)

대부분 업종에 대한 기대치가 낮아지고 있지만 반도체 등 일부 업종은 실적 개선이 기대되는 상황으로 이를 고려한 투자전략을 세워야 한다는 조언이 나온다.

4분기 실적 눈높이 하향 중…2차전지 빨간 불

12일 퀀트와이즈와 삼성증권에 따르면 4분기 코스피 상장사들의 영업이익 전망치 합은 45조9663억원으로 최근 한 달 사이 4.9% 감소했다. 같은 기간 코스닥 상장사의 영업이익 전망치는 2조3649억원으로 같은 기간 23.5% 줄었다.

시장은 3분기 실적시즌이 진행되자 4분기에 대한 눈높이를 가파르게 낮추고 있다. 현재까지 3분기 실적을 내놓은 기업 190곳의 실적을 살펴보면 매출액은 전년 동기보다 8.2%, 영업이익은 17.9% 줄었다. 특히 영업이익률은 지난해 3분기 6.9%에서 현재 6.1%로 0.8%포인트(p) 쪼그라들었다. 미국을 제외한 지역에서 소비 부진이 예상보다 장기화하는데다 미국의 고금리 우려가 길어지며 기업들의 벌이도 쪼그라든 것으로 풀이된다.

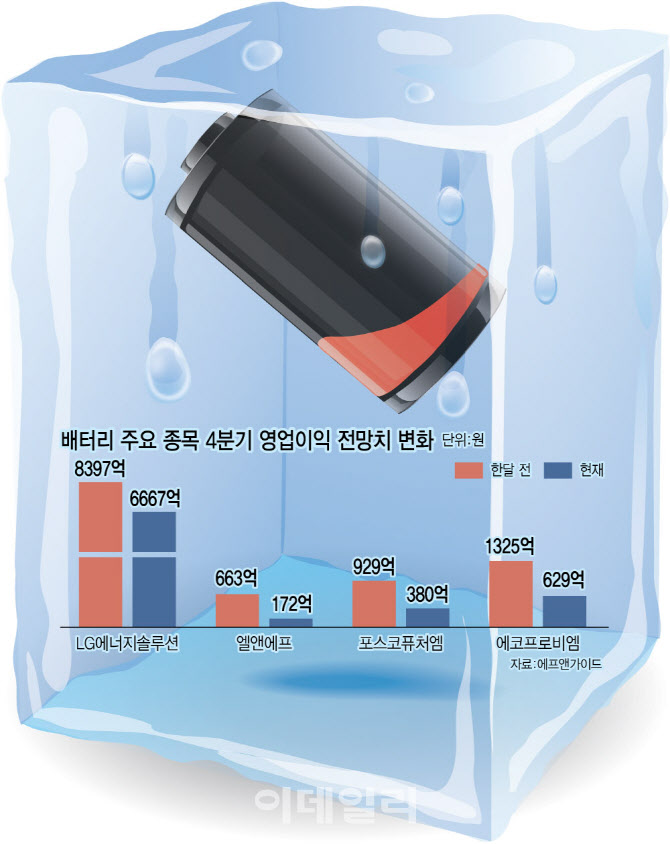

상황이 이렇자 증권사들은 4분기 실적 전망도 보수적으로 변경하고 있다. 4분기 영업이익 전망치가 가장 가파르게 하락한 곳은 2차전지 업종이다. 코스피 시가총액 상위 2위 LG에너지솔루션(373220)의 4분기 영업이익 전망치는 현재 6667억원으로 한 달 전(8397억원)보다 20.6% 감소했다. 이미 LG에너지솔루션은 지난 3분기 실적 발표를 하며 “중동 지역의 전쟁에 따른 고유가 상황 지속과 리튬 등 양극제 주요 메탈 가격의 하락세가 지속되고 있다”면서 “글로벌 경기 침체가 우려되고, 전기차 수요에 대한 여러 불확실성도 있는 상황”이라고 우려하기도 했다.

다른 2차전지업체 역시 마찬가지다. 엘앤에프(066970)의 4분기 영업이익 전망치 역시 한 달 사이 79.2% 하향(633억→172억원)했고 포스코퓨처엠(003670)과 에코프로비엠(247540)의 4분기 영업이익 전망치도 각각 59.1%, 52.5%씩 줄었다.

백영찬 상상인증권 연구원은 “보조금 정책의 한계로 세계 전기차 성장이 둔화하기 시작했고 중국 배터리산업의 공급 과잉으로 밸류체인 전체의 수익성 하락이 예상된다”면서 “중국 2차전지업체들까지 고려할 때, 국내 업체들은 당초 예상보다 심화한 경쟁에 직면할 것”이라고 전망했다.

|

대형 화장품 업체와 항공사 등 중국 리오프닝주에 대한 눈높이도 낮아지고 있다. LG생활건강(051900)의 4분기 영업이익 전망치는 최근 한 달 사이 1254억원에서 667억원으로 46.8% 감소했고 아모레퍼시픽(090430)의 4분기 영업이익 전망치 역시 같은 기간 740억원에서 462억원으로 37.5% 줄었다. 저가항공사(LCC)인 티웨이항공(091810)과 제주항공(089590)의 4분기 영업이익 전망치도 각각 38.6%, 38.5%씩 줄었다.

3분기 흑자로 전환했던 한국전력(015760) 역시 4분기 적자를 낼 것으로 보이는 가운데 그 폭이 확대하고 있다. 현재 한국전력의 4분기 영업손실 전망치는 6793억원으로 한 달 전(-6323억원)보다 커졌다. 4분기 국제유가 상승 속에 수익성이 악화할 것이란 이유에서다.

이 같은 상황에서 그나마 기대를 걸만한 업종도 있다. 증권가는 코스피 기둥인 반도체에 주목하고 있다. 삼성전자(005930)의 4분기 영업이익 전망치는 3조4829억원에서 한 달 사이 3조5537억원으로 2.0% 늘었고, 특히 SK하이닉스의 4분기 영업적자 예상치는 7160억원에서 한 달 사이 절반 수준인 3342억원으로 줄었다. 4분기까지는 영업적자는 이어가겠지만 내년 1분기께부터는 흑자전환도 가능하다는 전망이 나온다.

김동원 KB증권 연구원은 “삼성전자가 낸드 가격을 상향할 것으로 보이는 가운데, 반도체 업종의 실적 개선 방향성이 점점 명확해지고 있다”라고 말했다.

중소형 화장품업체들의 실적 눈높이도 올라가고 있다. 코스메카코리아(241710)와 클리오(237880)의 4분기 영업이익 전망치는 최근 한 달 사이 각각 57.7%, 35.8%씩 증가했다. 박현진 신한투자증권 연구원은 “온라인 인디 브랜드들에 대한 소비자 경험이 늘어나면서 한국 중저가 브랜드들의 질이 상향하는 추세인데다가 소비 양극화가 중소, 중저가 브랜드들의 수요를 지속적으로 이끌고 있다”며 “중저가 혹은 중소 규모 화장품 브랜드들의 성장세가 이어질 것”이라 기대했다.

다만 벌어들이는 돈과 상관없이 4분기 일회성 비용은 주의해야 한다. 기업들이 연말을 맞아 상여금 같은 일회성 인건비를 4분기에 많이 반영하는데다 부실자산을 한꺼번에 정리하는 빅배스도 주로 이 시기에 일어나기 때문이다. 한 자산운용사 주식 매니저는 “4분기 실적은 업종 전반의 분위기 뿐만 아니라 개별 기업의 회계 변수도 영향을 미치는 경우가 많다”면서 “이익 증가와 함께 기업 이슈도 계속 살펴봐야 한다”고 조언했다.