|

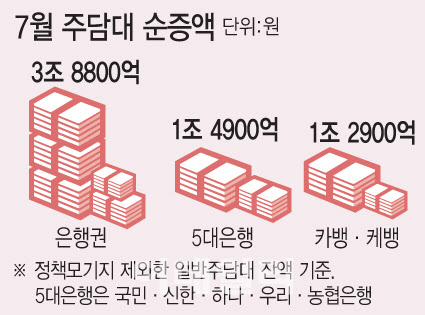

특히 인터넷은행은 특례보금자리론 등 정책모기지를 취급하지 않는다. 지난달 은행권 주담대에서 정책모기지를 제외한 일반 주담대 증가액은 3조8800억원이었다. 카카오뱅크와 케이뱅크가 은행권 전체 일반 주담대 순증액의 3분의 1을 차지한 셈이다.

5대 은행(KB국민·신한·하나·우리·NH농협)과 비교해도 두 인터넷은행은 주담대를 공격적으로 취급했다. 5대 은행의 전체 주담대는 지난달 3조3900억원 늘었지만, 정책모기지를 제외한 일반 주담대 순증액은 1조4900억원이었다. 카카오뱅크와 케이뱅크가 5대 은행을 합한 만큼 주담대를 취급한 것이다.

인터넷은행 2곳 중에선 카카오뱅크 순증액이 1조원에 이르는 것으로 알려졌다. 윤호영 카카오뱅크 대표는 지난 17일 “전체 주담대에서 카카오뱅크 비중은 2%도 안 된다”며 “가계부채 ‘주범’이 아니다”고 했지만, 최근 가계부채 증가세를 사실상 카카오뱅크가 이끌었다는 지적이 나온다.

대출영업은 공격적으로 했지만 자산건전성 관리는 상대적으로 허술했다. 카카오뱅크와 케이뱅크 2곳의 주담대 연체율은 지난 5월 말 기준 0.40%였다. 절대적 수치는 낮지만 은행권 주담대 평균 연체율(0.23%)의 2배에 달하는 수준이다. 보증기관에서 최대 100% 보증을 받아 취급하는 보증부 전세대출 연체율은 이보다 높은 것으로 파악된다. 신용대출과 달리 중저신용 비율 규제를 받지 않는 주담대에 대해 보증이나 담보물을 믿고 여신 심사를 널널하게 한 것 아니냐는 분석이다.

금감원의 이번 주담대 취급실태 현장점검 첫 대상은 인터넷은행이 될 것으로 예상된다. 앞서 금융위원회는 지난 10일 이세훈 사무처장 주재로 관계부처 합동 회의를 열어 인터넷은행의 차주 소득심사, 연체위험 관리 등을 집중 점검할 예정이라고 밝혔다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)