.png)

.png)

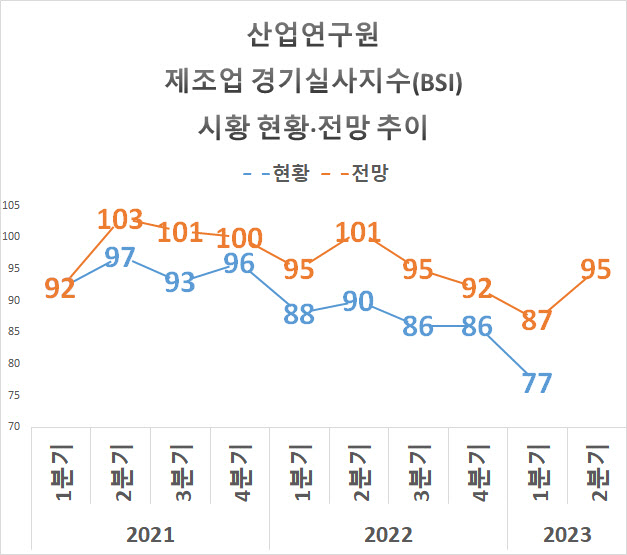

정부 출연 연구기관인 산업연구원은 지난달 1500개 제조기업에 2분기 시황 전망을 묻고 이를 집계한 결과 그 수치가 ‘95’였다고 9일 밝혔다. 4개분기만의 반등이다. 전분기 전망치 87대비 8포인트 올랐다.

|

제조업 BSI 시황 전망치는 코로나19 대유행에 따른 거리두기가 한창이던 지난해 2분기 101 이후 최고치를 기록하며 반등 기대감을 보였으나 그 이후 줄곧 하락했다. 3분기 95, 4분기 92, 올 1분기 87로 3개 분기 연속 내렸다. 실제 코로나19로부터의 일상회복은 현실화했으나, 러시아-우크라이나 전쟁이 촉발한 국제 에너지 위기와 물가 상승 우려에 따른 미국 등 주요국의 긴축 기조가 이어지며 국제 경기는 침체했다.

이 같은 국제 변수 불확실성과 그에 따른 국내 제조업 시황 악화는 현재진행형인 것으로 나타났다. 1분기 제조업 BSI 시황 현황은 77로 작년 4분기 86에서 9p 내렸다. 코로나19 대유행 초기 이후 가장 낮은 수치다.

제조업 BSI 매출 현황·전망치도 시황과 비슷한 추세를 보였다. 1분기 BSI 매출 현황 지수는 88에서 75로 1p 내렸으나 2분기 BSI 매출 전망 지수는 88에서 98로 10p 올랐다. 당장은 어렵지만 2분기에 회복하리란 기대감은 커졌다는 것이다.

업종별로 반도체가 77에서 62로 내린 것을 비롯해 거의 모든 주요 제조업종의 1분기 BSI 매출 현황 지수가 100을 밑돌았다. 그러나 2분기 BSI 매출 전망 지수는 반도체가 80에서 89로 오르는 등 상승 기대감을 보여줬다. 특히 이차전지(100→118)와 디스플레이(87→104)의 반등 기대감이 큰 것으로 나타났다.

응답 기업은 현재 가장 큰 어려움으로 생산비 부담 가중(63%·이하 복수응답)을 꼽았다. 그러나 국내외 물가 안정(75%)이 앞으로의 경영활동에 크게 도움이 될 것으로 전망했다. 다만, 응답 기업 중 가장 많은 38%는 현 경영상 어려움이 완화하는 시점을 2024년 이후로 점쳤다. 상당수 기업이 올 연말까진 어려움이 이어질 것으로 보고 있다는 것이다.

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)