|

상상인증권은 지난 19일 ‘파마리서치, 콘쥬란·리쥬란 고성장, 여전히 투자 매력있다’는 제목으로 보고서를 냈다.

하태기 연구원은 “리쥬란(PN필러)의 높은 성장세는 이어질 전망”이라며 “기존 리쥬란의 경쟁력으로 매출이 고성장 중인데다, 지난해 10월 리쥬란HB 플러스, 리도카인 등 신제품이 가세했기 때문”이라고 분석했다. 이어 “아직 규모가 크진 않지만 중국, 싱가폴, 말레이시아 향 수출 또한 점진적으로 성장할 전망”이라고 덧붙였다.

관절염 통증감소제 ‘콘쥬란’의 성장세도 지속되고 있다고 봤다. 국내 관절염 치료제 시장 규모는 4000억원 내외다. 콘쥬란은 이 시장에서 시장점유율 10%를 차지하고 있다. 하 연구원은 “현재 퇴행성 관절염과 류마티스 관절염에 대한 완전한 의약품이 없다”며 “콘쥬란이 SK케미칼과의 협력파매, 대원제약 주문자 상표 부착 생산(OEM) 매출이 가세해 시장점유율이 점진적으로 높아질 전망”이라고 판단했다.

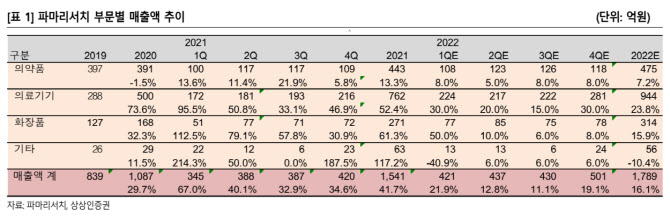

이날 상상인증권은 리쥬란과 콘쥬란의 선전에 힘입어 올해 의료기기사업 매출액이 944억원에 이를 것으로 내다봤다. 파마리서치는 지난해 의료기기사업에서 762억원의 매출액을 기록했다.

|

파마리서치는 지난해 12월에 보툴리눔 톡신 리엔톡스주(100단위)의 국내 품목허가 신청을 했다. 올 하반기엔 승인이 기대된다. 또 지난해 11월에 의료미용기기사 메디코슨을 인수해했다. 이 회사는 온열기치료제, 저주파치료기, 리프팅기기 등을 추가 개발하고, 기존 유통채널을 활용해 사업시너지를 창출할 것이란 전망이 나온다.

파마리서치에 주목하는 또 다른 이유는 고물가 무풍지대라는 점이다. 그는 “파마리서치의 주력 제품의 원료가 연어 정소”라면서 “파마리서치가 PN, PDRN에 대한 정제 기술을 가지고 있다. 고물가 시대에도 원가상승요인이 적어 70% 내외의 매출총이익률에 큰 영향이 없을 것으로 평가된다”고 말했다. 이어 “2022년에도 30% 중반의 영업이익률이 유지될 수 있을 것”이라고 덧붙였다.

한편, 상상인증권은 파마리서치에 대해 투자의견 ‘매수관점’을 유지하고 목표주가를 기존 10만원에서 12만원으로 ‘상향’ 했다.