|

김웅(사진) TS인베스트먼트(246690) 대표는 최근 이데일리와 만나 “TS인베스트먼트는 벤처캐피탈(VC)중에서도 뒷단에 특화된 하우스”라며 “엑셀러레이터인 뉴패러다임 인수로 앞단으로도 투자영역을 확대할 것”이라고 말했다.

TS인베스트먼트는 지난 2008년 설립된 VC로 지난달 24일 엑셀러레이터인 뉴패러다임인베스트먼트 지분 50.1%를 30억원에 인수했다. 이번 인수를 계기로 블록체인 등 4차산업에 해당하는 분야에 대한 투자에 박차를 가한다는 방침이다.

|

TS인베스트먼트가 엑셀러레이터를 인수한 이유는 투자 영역을 확대하면서 회사의 규모를 키우기 위해서다. 김 대표는 “벤처기업은 M&A 등으로 대형화 추세에 있어 이를 뒷받침하는 VC들도 대형화될 필요가 있다”고 강조했다. 이어 “초기 기업투자를 위주로 하는 뉴패러다임인베스트먼트를 인수해 기존 M&A, 세컨더리 뿐 아니라 초기기업 투자로 영역을 넓히고, 다양한 블록체인 프로젝트도 가속화하는 시너지를 기대하고 있다”고 말했다.

액셀러레이터(Accelerator)는 극초기 스타트업을 발굴해 시드(seed) 투자와 함께 재무와 회계, 마케팅 등 기업 경영에 관해 지원하며 조기정착을 돕는 투자사로 VC와 투자 영역 등에서 차이가 있다.

최근 TS인베스트먼트는 견고한 성장 단계에 접어들었다. 지난 2016년 말 코스닥 상장당시 누적 운용자산(AUM)은 2000억원 수준이었으나, 2019년 5월 현재 6700억원까지 늘어났다. 김 대표는 “올해 안에 AUM이 8000어원 수준까지 늘어날 것으로 예상돼 펀드 규모로는 대형 VC 반열에 올라설 것”이라며 “AUM 기반으로 안정적인 관리보수와 영업이익이 예상된다”고 밝혔다.

운용 규모가 늘면서 동시에 펀드의 종류도 다양해지고 있다. TS인베스트먼트는 중소벤처전용 M&A펀드에 특화된 VC였지만 최근에는 △세컨더리펀드 △가업승계펀드 △재기지원펀드 △기술가치평가펀드 등 다양한 종류의 펀드를 설정해 운용하고 있다. 김 대표는 “사모펀드(PEF)도 곧 3개로 늘어나며 PEF운용사로서 역할도 해나가고 있다”며 “여기에 이번에 인수한 뉴패러다임이 초기 투자를 맡으며 향후 시너지를 낼 것”이라고 말했다.

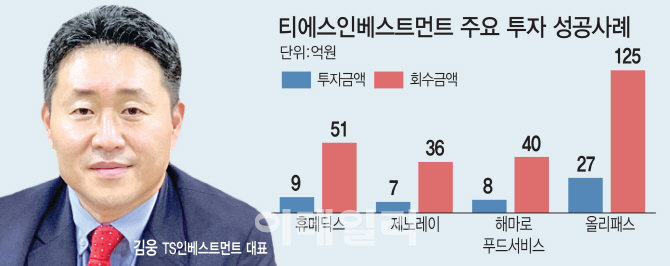

실제로 TS인베스트먼트는 에스티큐브(052020), 수젠텍 등 다양한 분야에 투자해 큰 폭의 수익을 거뒀고 현재 청산 진행 중인 ‘티에스2012-5세컨더리 투자조합’ 등도 투자금액 대비 높은 수익률을 보이고 있다.

“블록체인 성장성 높아…뉴패러다임 통해 투자 확대”

이번에 인수한 뉴패러다임은 블록체인에 강점을 보유한 엑셀러레이터다. 다양한 블록체인 프로젝트에 투자하며 이 시장의 성장 잠재력을 높게 보고 있다. 지난 2017년 투자한 블록체인 프로젝트에서 단기간 20배의 수익을 실현한 경험도 있다. 이같은 투자 경험을 바탕으로 폭넓은 블록체인 프로젝트를 코파운더로서 설립초기 단계부터 지원하고 있다.

뉴패러다임은 현재 블록체인 뿐 아니라 인공지능(AI), 가상현실(AR), 헬스케어, O2O 플랫폼 서비스 등 4차산업과 관련된 영역을 중심으로 20여개사의 투자 포트폴리오를 보유하고 있다. 김 대표는 “이번 뉴패러다임 인수로 유망 스타트업의 투자 선점 및 발굴과 후속투자(Follow-on)를 통해 사업적 시너지와 투자수익 제고가 가능해졌다”고 말했다.

블록체인 투자에 대한 기대도 내비쳤다. 김 대표는 “블록체인의 성장성을 매우 높게 보고 있다”며 “하지만 TS인베스트먼트에서는 성격이 맞지 않고 집중하기 어려운 분야이기 때문에 블록체인의 높은 노하우를 보유한 뉴패러다임을 인수하게 됐고 앞으로 이 분야에 많은 투자가 이뤄질 것”이라고 밝혔다.

VC업계 자본공급 확대로 장기 호황 국면

김 대표는 공인회계사 출신으로 이캐피탈과 스틱인베스트먼트 등을 거친 VC업계 베테랑이다. 최근 VC업계는 장기 호황 국면에 들어섰다는 게 그의 판단이다. 김 대표는 “VC업계에서 일한지 21년째로 그동안 여러 번의 호황과 불황을 겪어봤다”면서 “노동집약적 산업에서 플랫폼중심의 산업으로 전환되는 과정에서 중소·벤처기업의 역할이 중요해지는 시점”이라며 이같이 전망했다.

그는 “서비스와 소프트웨어, 바이오 등 기술·플랫폼 위주의 산업으로 전환되는 과정에서 이를 뒷받침하는 자본의 공급이 무엇보다도 필요하다”며 “과거 정부를 중심으로 자본이 공급되면서 자본시장과 괴리가 있었으나, 최근 은행과 증권 등 민간 기관을 중심으로 자본공급이 늘어나고 있다”고 설명했다.

이러한 측면에서 VC들의 상장 밸류에이션도 향후 개선될 것으로 봤다. 최근 상장을 추진하던 일부 VC들은 저(低) 밸류에이션을 이유로 상장 작업을 중단한 바 있다. 그는 “상장을 유동화창구로 생각한다면 상장시점의 기업가치가 중요하겠지만 성장자금의 창구로 생각한다면 그에 대한 비용이라 생각할 필요가 있다”며 “VC산업은 성장성이 높은 산업이기에 이러한 부분이 시장에서 받아들여질 수 있을 것”이라고 전망했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)