슈프리마(094840)의 주요 제품군이다. 지문, 얼굴, 홍체 등 바이오인식 기술을 기반으로 한 보안제품 및 솔루션 제조업체 슈프리마는 기술경쟁력을 바탕으로 현재 전세계 110여개국 950여개사에 납품하고 있다. 해외매출 비중이 70%를 웃돈다. 성장성도 가파르다. 지난 2010년과 2011년 각각 20% 수준의 외형성장을 기록했다. 올해는 40%대에 이를 것이란 전망이 우세하다.

|

실제 최근 해외수주가 지속적으로 증가하고 있다. 기존 선진국 중심의 출입보안, 범죄자 감시 시장에서 신흥국의 전자투표, 전자주민증, 출입국관리 시장으로 확대되고 있기 때문이다. 또 향후 스마트기기의 성능 향상으로 바이오인식 기술의 적용범위 확대가 기대되는 상황이다.

증시전문가들은 특히 슈프리마의 미국시장 영업력 강화 가능성에 주목하고 있다. 지난 2월 미국 최대 보안유통회사인 ADI사와의 계약으로 미국내 공공 및 민간 부문 수주가 이어질 가능성이 크다는 분석이다. 미국은 최대 단일시장이지만, 슈프리마의 미국지역 수출비중은 5% 수준에 불과하기 때문에 향후 미국 내 시장점유율 확대는 긍정적 모멘텀이 될 것이란 전망이다.

미국 바이오 솔루션 업체인 크로스매치사와의 특허소송 관련 불확실성이 해소된 것도 긍정적이다. 지난 2010년부터 이어진 소송으로 미국 내 매출 확대에 어려움을 겪어왔다. 그러나 지난해 10월 사실상 승소해 미국 내 영업력이 강화될 것으로 보인다. 아울러 기존 미국 현지 경쟁사의 경쟁력 상실도 유리한 영업환경을 조성하고 있다.

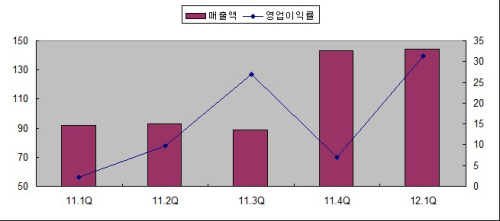

영업이익률이 높은 점도 돋보이는 강점이다. 지난 2007년~2009년 3년 동안의 평균 영업이익률은 39%에 달했다. 2010년과 2011년은 소송비용 부담으로 각각 25%, 11%에 그쳤지만 올해는 상황이 호전될 것으로 보인다. 소송 종결로 소송 비용이 감소하기 때문이다. 슈프리마는 이미 올 1분기 144억원의 매출액과 45억원의 영업이익을 달성했다. 이는 전년 동기 대비 각각 55%, 2387% 급증한 것으로 분기 최대 실적이다. 영업이익률 또한 30%대에 재진입했다.

|

다만 매출 규모 급증에 따른 생산 및 품질관리 능력 훼손 가능성은 앞으로 슈프리마가 풀어야 할 숙제다. 슈프리마는 대부분의 제품을 외주제작하고 있다. 최근 외주제작 중인 하드웨어 생산시설(capa)이 부족할 정도로 주문이 집중되고 있는 것으로 전해지고 있다. 신속한 납기 대응 능력과 품질관리가 중요한 산업의 특성상 상당히 신경써야 할 부분이다.

아울러 국내에 비교 가능한 기업이 없어 주가수익비율(PER)이 시장 대비 상대적으로 높다고 인식되는 점도 주가의 걸림돌이다. 슈프리마의 주가는 PER 20배 수준에서 거래되고 있다. 김갑호 교보증권 연구원은 “슈프리마의 성장성 및 해외 동종업계 밸류에이션을 감안할 때 그 이상의 멀티플도 적용할 수 있다”며 “다만 국내 비교 가능 기업이 없어 투자자들이 부담을 느낄 수 있다”고 말했다.

▶ 관련기사 ◀

☞슈프리마, 올해 매출 550억·영업익 165억 전망

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)