|

오스템임플란트, 2·3위 업체와 외형 차이 2배 이상

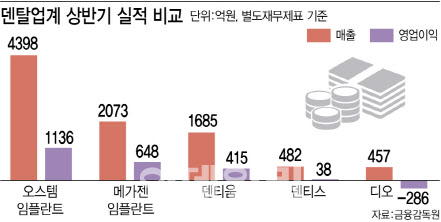

균등하게 비교하기 위해 별도재무제표 기준으로 덴탈업계의 실적을 줄세워봐도 오스템임플란트의 1위 지위는 확고하다. 오스템임플란트의 별도 기준 상반기 매출은 4398억원으로 전년 동기 대비 22.3% 늘고 영업이익은 18.4% 증가했다. 같은 기간 영업이익률은 26.7%에서 25.8% 소폭 줄었지만 비교적 선방했다.

|

눈에 띄는 점은 오스템임플란트와 메가젠임플란트를 제외한 덴탈업체들은 올 상반기 별도 기준 수익성이 악화됐다는 점이다. 3위로 밀려난 덴티움(145720)의 경우 같은 기간 매출이 1685억원으로 3% 줄고 영업이익은 415억원으로 19% 감소했다. 덴티스(261200)는 482억원으로 17.7% 늘었지만 영업이익은 38억원으로 25.8% 급감했다. 디오(039840)는 매출이 457억원으로 23.4% 줄고 영업손실 286억원을 기록하며 전년 동기 251억원에서 적자 전환했다.

디오의 실적은 연결 기준으로 보면 더욱 심각한데 상반기 매출이 505억원으로 전년 동기 대비 40.6% 급감하고 영업손실은 415억원으로 전년 동기 204억원 영업 흑자에서 적자 전환했다. 디오의 경우 에이치프라이빗에쿼티(에이치PE)가 경영권을 쥐면서 빅배스(Big bath)와 함께 구조조정을 단행한 여파가 컸다.

‘덴탈 2등’ 엎치락뒤치락…메가젠·덴티움 ‘희비’

메가젠임플란트의 경우 지난해까지만 해도 덴티움과 격차가 상당했지만 올해 들어 파죽지세로 매출과 영업이익이 증가하면서 덴티움을 앞지르고 있다.

다만 현금흐름상으로는 영업활동으로 인한 현금흐름이 오히려 -39억원으로 전년 동기 25억원에서 마이너스 전환한 점이 눈에 띈다. 재무제표상 매출채권이 1285억원에서 2378억원으로 급증한 영향으로 현금흐름이 악화된 것으로 해석된다.

매출채권은 나중에 현금을 받기로 하고 상품이나 서비스를 제공하고 받는 채권으로 일종의 외상이다. 따라서 메가젠임플란트가 향후 매출채권을 얼마나 빠르게 잘 회수할지 지켜볼 필요가 있다.

덴티움의 경우 중국 업황 부진으로 2분기에도 실망스러운 실적을 내놓자 대부분의 증권사들이 목표주가를 하향했다. 이처럼 상반기 실적이 저조한 데에는 덴티움의 높은 중국 의존도가 영향을 미쳤을 것으로 추정된다. 덴티움은 중국이 차지하는 매출 비중이 올 상반기 기준 52.4%에 달한다.

금융투자업계에선 이전에는 국내 임플란트 업체에 수혜가 될 것으로 기대됐던 중국 정부 주도 대량구매(VBP) 제도가 거꾸로 수익성 악화의 주범이 될 수 있다는 경고가 나오고 있다. 중국은 지난해 4월부터 VBP를 시행 중인데 이에 따라 중국 내 임플란트 공급가가 낮아졌기 때문이다.

‘부동의 1위’ 오스템임플란트가 앞선 비결은?…“탄탄한 기본기”

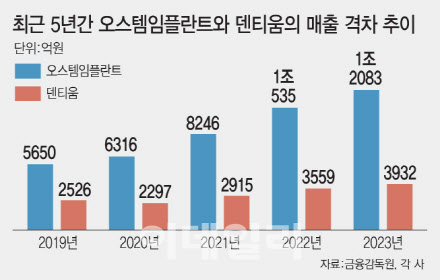

이런 가운데 오스템임플란트는 덴티움과의 격차를 상당히 벌리며 사상 최대 실적을 경신했다. 최근 5년간 양사의 연결 기준 매출 격차는 2019년 3124억원→2020년 4019억원→2021년 5331억원→2022년 6976억원→8151억원으로 벌어져왔다. 올 상반기 매출 격차도 4701억원으로 지난해보다 더 큰 격차를 기록했다.

|

우선 오스템임플란트가 해외법인을 적극적으로 늘리며 해외 시장 공략을 확장한 덕이 컸다. 올해 상반기 오스템임플란트의 해외법인은 총 39곳에서 전년 동기 35곳에서 4곳 늘었다. 오스템임플란트는 딜러 유통망을 통한 간접 영업보다는 해외법인을 통한 직접 영업에 중점을 두고 있다.

이처럼 해외법인을 현지에 설치하고 직접 운영하는 방식은 인프라 구축에 시간이 많이 걸리지만 밀착 마케팅이 가능하다는 장점이 있다. 오스템임플란트는 실질적인 수요자인 치과의사 개개인을 개별적으로 접촉하는 밀착 마케팅을 추진하고 있다. 오스템임플란트 관계자는 “기초부터 탄탄하게 영업을 다지기 때문에 불황 등 외부 변수가 발생했을 때에도 기복이 덜한 편”이라고 말했다.

해외법인 내에도 교육센터를 설립해 매년 연수인력을 늘리며 매출 증대를 위해 노력하고 있다. 오스템임플란트는 2002년부터 임플란트 전문 교육 기관인 OIC(Osstem Implant training Center) 연수센터를 세워 국내외 법인에서 활발하게 운영하고 있다. 오스템임플란트 관계자는 “처음 치과용 임플란트 시술에 입문하면서 접한 제품과 기구는 기술 숙련도에 도움이 돼 향후에도 계속 사용하고자 하는 성향을 갖게 된다”며 “당사의 제품과 술식으로 교육을 함으로써 당사의 제품을 계속 사용하도록 유도할 수 있다”고 설명했다.

또한 오스템임플란트는 치과계의 ‘토탈 프로바이더’(Total Provider)를 지향하며 치과의사가 다른 부분에 신경쓰지 않고 환자 치료에만 전념할 수 있는 환경을 만드는데 집중하고 있다. 이 때문에 오스템임플란트는 임플란트 품질 혁신을 위한 연구개발(R&D) 투자를 지속하고 있다. 치과 토탈 솔루션 제공을 위한 각종 치과용 장비와 디지털 덴티스트리 관련 제품 개발도 적극 추진하고 있다.

업계 관계자는 “오스템임플란트는 상장 폐지 이후에도 좋은 실적을 내고 있다”며 “비교적 다른 덴탈업체들의 실적이 부진하다 보니 오스템임플란트의 성과가 더 눈에 띄는 것 같다”고 평했다.