|

한은은 지난해 2월 이후 1년 4개월째 금리를 동결하고 있다. 이는 ‘최장 금리 동결’ 타이기록이다.

미 연방준비제도(Fed·연준)의 금리 동결 기조가 지속되는 가운데, 여전히 목표치(2%)보다 높은 국내 물가 리스크가 금리 동결 전망의 가장 큰 이유로 꼽힌다. 게다가 우리나라 1분기 국내총생산(GDP)이 전기비 1.3% 성장하면서 시장 예상치(0.5~0.6%)를 두 배 이상 웃돈 것 역시 경기 진작을 이유로 금리 인하를 고려하기 어렵게 만들었다.

안예하 키움증권 연구위원은 “미 연준의 통화정책 불확실성이 여전히 높고 국내 물가도 목표 수준을 웃돌고 있다”며 “1분기 국내총생산(GDP) 성장률 서프라이즈 등을 고려하면 금리 동결기를 유지할 것”이라고 분석했다.

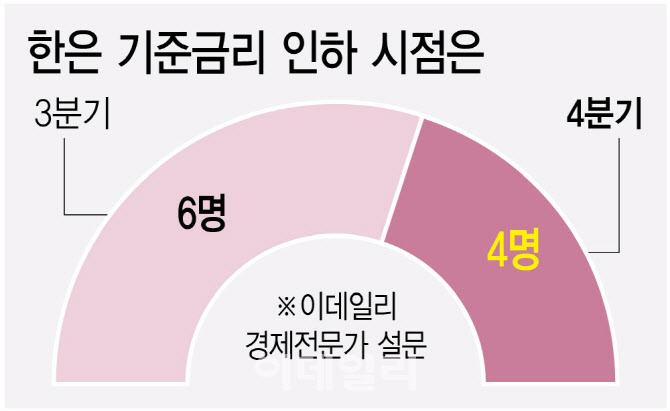

전문가들은 3~4분기부터 한은의 금리 인하가 시작될 것으로 판단했다. 석 달 전 설문조사에서 2~3분기를 예상했던 것과 비교해 늦어진 것이다. 이는 미 연준의 금리 인하 시점이 지연되고 있기 때문이다. 전문가들은 연준의 금리 인하 시점 때 한은도 인하에 나설 것으로 봤다. 시장은 연준의 금리 인하 시점을 9월로 보고 있다. 시카고상품거래소(CME) 페드워치 툴의 미 연방기금금리 선물시장이 예상하는 9월 금리 인하 가능성은 지난 17일 오후 기준 68.4%다.

윤여삼 메리츠증권 연구위원은 “미 고용, 물가지표 안정으로 연준의 연내 2차례 이상 금리 인하 기대가 회복되면서, 국내 연내 인하기대 자체는 유지되는 상황”이라며 “높아지는 성장과 물가사정, 환율 변동성을 고려해, 연준 인하시점이 9월 정도로 예상되기에 10월 정도 인하가 자연스럽다”고 판단했다.

박상현 하이투자증권 전문위원은 “글로벌 주요국과 미 연준 사이 금리정책 탈동조화 현상이 발생하고 있고, 국내 물가가 안정되고 있는 흐름도 보인다”며 “2분기 GDP의 역성장 가능성도 있기에 한은이 8월에 금리를 인하할 수 있다고 본다”고 내다봤다.

이들 전문가들은 연말 금리 수준을 3.00%(중간값)으로 전망했다. 연내 25bp(1bp=0.01%포인트)씩 두 차례 인하가 단행될 것이란 관측이다. 석 달 전 조사 당시 연말 금리 수준 중간값은 2.75%였다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)