|

3일 이데일리 취재 결과 금융위원회와 금융감독원은 50년 만기 주담대를 무주택자나 이주를 계획 중인 1주택자에 한해 취급하는 게 바람직하다는 의견을 지난달 30일 주요 시중은행들에 전달했다. 은행들도 50년 만기 상품을 성실 상환이 가능한 실수요자를 중심으로 취급하는 게 좋다는 의견을 냈다.

당국과 은행권은 50년 만기 주담대의 출시 취지를 고려해야 한다는 데 공감대를 이룬 것으로 보인다. 금융당국 고위 관계자는 “만기를 늘림으로써 차주의 연간 원리금 상환 부담을 덜어주는 측면에서 보면, 50년 만기 주담대가 정책모기지는 아니더라도 공급 우선순위를 무주택자로 두는 게 맞다”고 했다.

다주택자가 50년 만기 주담대를 총부채원리금상환비율(DSR) 규제 우회수단으로 사용할 가능성이 높다는 우려도 작용했다. 실수요 목적이 아닌 불필요한 레버리지를 일으키는 데 50년 만기 상품이 활용될 수 있다는 것이다. 최근 카카오뱅크(323410)가 50년 만기 주담대 대상을 무주택자로 제한한 것도 이러한 배경에서다.

향후 다른 은행들도 카카오뱅크처럼 50년 주담대 대상을 무주택자로 제한하거나 이주를 계획 중인 1주택자까지만 한정할 것으로 보인다. 다만 금융당국은 별도의 규정 개정 없이 은행권의 ‘가계대출 자율 관리’에 맡길 예정이다. 한 대형 시중은행 관계자는 “은행들은 카카오뱅크처럼 다주택자에게 50년 만기 주담대 판매를 제한하는 방안을 자율 관리 대책 중 하나로 인식하고 있다”고 했다.

‘완화된 DSR’ 잔금대출, 계약 땐 50년 만기 없어

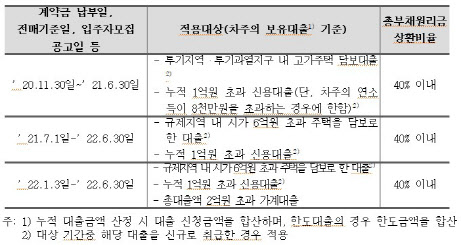

과거 주택 매매계약을 체결하고 현 시점에서 잔금대출을 신청하는 경우 50년 만기 상품 취급이 중단될 것으로 보인다. 50년 만기 잔금대출이 DSR 우회수단으로 악용되고 있다는 판단에서다.

잔금대출은 주택 매매계약을 체결한 시점의 DSR 규제를 받는다. DSR 규제는 단계적으로 강화돼 왔기 때문에 완화된 규제가 적용되는 셈이다. 차주는 계약 시점의 규제를 기반으로 현금 흐름을 계획하는데, 2~3년 뒤 잔금대출을 받을 때 강화된 규제를 적용하면 적지 않은 차주가 대출받지 못할 수 있는 탓이다. 당국 관계자는 “차주 입장에선 계약 시점에 규제 강화를 예측하기 어렵다”며 “규제 신뢰 유지를 위한 조처”라고 설명했다.

|

은행들도 지난달 30일 당국과의 회의에서 50년 만기 잔금대출 경쟁을 자제할 필요가 있다는 의견을 냈다. 고객을 집단으로 모집할 수 있는 만큼 50년 만기 주담대로 입주자 대표와 계약을 맺으려는 경쟁이 심해졌다는 것이다. ‘잔금대출은 집단대출이라 심사가 느슨하게 이뤄질 수 있어 50년 만기 주담대를 취급하기에는 위험 부담이 있다’는 지적이 은행권에서도 나왔다.