.png)

.png)

외국계 PE와 최근 딜을 추진했다가 포기한 국내 한 PE 대표는 다시는 외국계와 일하지 않겠다고 손사래를 쳤다. 국내 유수의 토종 PE들과 딜을 하는 게 시간과 비용을 아낄 수 있다는 것이다.

|

국내 기업 사정을 누구보다 잘 아는 토종 PE에게 지난해부터 시작된 통화 긴축 정책으로 기업들의 몸값이 빠진 지금이 투자 적기다. 이들이 주도하는 M&A가 봇물을 이룰 것이란 기대가 높다.

토종 PE는 몸집 키우는데 외국계는 어수선

6일 투자은행(IB) 업계에 따르면 한앤컴퍼니와 스틱인베스트먼트, 스카이레이크에쿼티파트너스, UCK(유니슨캐피탈코리아) 등 국내 주요 PE들은 1조 원 혹은 그 이상 규모의 블라인드 펀드 결성을 목전에 두고 있다. 북미와 유럽발 자금뿐 아니라 중동 오일머니까지 국내로 속속 유입되면서 전무후무한 규모의 실탄을 장전하게 된 셈이다.

국내 PE가 막대한 실탄을 장전하기 시작하자 일각에서는 ‘자본력’을 앞세웠던 외국계 PE들의 전성시대가 당분간 주춤할 것으로 보고 있다. 과거와 달리 현재는 국내 PE들의 자본력도 해외 못지않은데다 본사를 거치며 최소 수 주에서 최대 수개월까지 걸리는 외국계 PE 의사결정 구조와 달리 재빠른 실행력을 바탕으로 딜을 성사시키는 사례가 쌓이면서다. 과거에는 소통이 복잡하더라도 높은 몸값을 부를 수 있는 외국계 PE에 대한 의존도가 높았지만, 더 이상은 그러지 않아도 되는 환경이 조성된 셈이다. 외국계 PE들이 ‘현지화’에 노력을 기울이지 않는 이상은 토종 PE에 경쟁력이 밀릴 수 있다는 분석이 나오는 이유다.

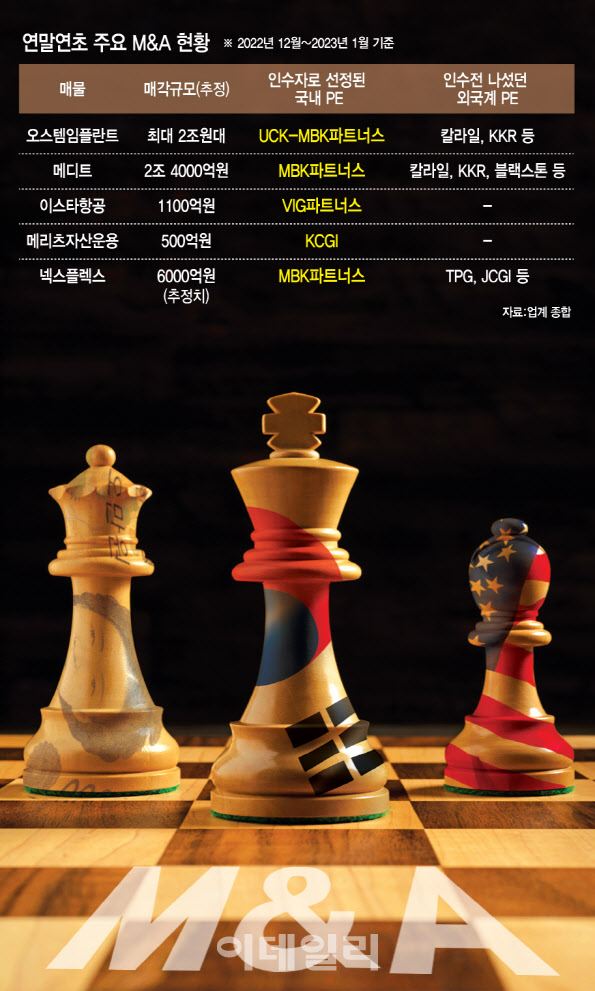

이러한 일각의 우려는 현실화되고 있다. 대표적으로 지난해 초대형 빅딜로 꼽힌 메디트의 경우 외국계 PE인 칼라일그룹과 콜버그크래비츠로버츠(KKR), 블랙스톤 등이 잠재적 매수자로 거론됐지만, 글로벌 본사와의 의사소통이 길어지면서 지지부진한 흐름을 이어갔다. 특히 GS그룹과 손잡았던 칼라일은 메디트 인수 우선협상자로 선정됐음에도 글로벌 본사의 투자 의지가 약해지면서 인수를 결국 포기하기도 했다.

최근 국내 사모펀드 주도의 컨소시엄이 인수 의지를 드러낸 오스템임플란트 딜도 마찬가지다. 횡령 사태가 발생한 이후 외국계 PE들은 국내 PE보다도 먼저 오스템임플란트 인수를 위해 회사를 찾아간 것으로 전해지지만, 복잡한 의사결정 구조로 본사와 한국 사무소 간의 의견충돌이 일면서 무산된 경우가 허다했다는 것이 업계 전언이다.

IB 업계 한 관계자는 “(외국계 PE가) 잇따른 수장 교체와 복잡한 의사소통 방식 등으로 어수선한 분위기를 풍기고 있는 것은 사실”이라며 “이러한 분위기는 의사결정을 내리기에 앞서 글로벌 본사와의 소통이 필수적인 한국 사무소에도 영향이 갈 수밖에 없다”고 말했다. 다만 그는 “중국 투자를 기피하는 현상이 짙어지고 있기 때문에 국내 딜에 대한 외국계 PE의 참여도는 여전히 높을 것”이라고 덧붙였다.

토종 PE, 실탄·실행력 기반 활약 기대

외국계 PE와 달리 토종 PE의 활약은 이제부터 시작이라는 이야기도 나온다. 글로벌 PE에 뒤지지 않을 정도로 드라이파우더(미소진 자금)가 넉넉한데다 신속한 소통이 관건인 세컨더리딜(Secondary Deal, PEF 운용사 간 거래)도 유행 흐름을 타고 있기 때문이다.

최근 들어 광폭 행보를 보이는 토종 PE는 동북아 최대 사모펀드운용사 MBK다. 지난해 말 3D 구강 스캐너 업체 메디트를 2조 4600억 원에 인수한 MBK는 최근 오스템임플란트에 이어 스마트폰용 연성동박적층필름(FCCL) 생산 국내 1위 업체 네스플렉스 인수를 추진하고 있다. 약 세 달 만에 3개의 빅딜을 연속 추진하고 있는 것이다.

괄목할 만한 점은 MBK가 진행한 딜 모두 글로벌 PE들이 큰 관심을 드러냈던 세컨더리 딜이라는 것이다. IB 업계에 따르면 한국 법인에게 의사결정권이 없어 본사와 논의하는 데에만 몇 주가 소요되는 글로벌 PE들과 달리 MBK의 경우 원활하고 신속한 소통 능력, 실행력이 빛을 발한 것으로 전해진다.

이 밖에 SK이노베이션의 전기자동차 배터리 자회사 SK온 딜도 칼라일과 블랙록, KKR 등 글로벌 PE들이 투자하겠다고 나서왔지만, 협상이 지지부진해지며 국내 투자자로부터 투자를 유치하는 것으로 방향을 틀기도 했다.

IB 업계 또 다른 관계자는 “과거에는 외국계 PE가 한국에 진출하는 것 자체가 부담으로 여겨졌다”며 “막대한 자본과 체계적 시스템을 앞세워 한국 M&A 시장에서 독주할 것으로 전망됐기 때문”이라고 말했다. 이어 “현재는 자금 유동성이나 의사결정 구조, 실행력 측면에서 한국 PE들이 뒤지지 않는 분위기”라며 “메디트와 같은 대형 딜뿐 아니라 알짜배기 딜도 속속 시장에 모습을 드러낼 것으로 전망되는 만큼, 외국계 PE들도 현지에서 경쟁력을 갖추기 위한 차별화 전략을 고민해봐야 할 것”이라고 덧붙였다.