25일 금융감독원 전자공시시스템에 따르면 강스템바이오텍의 최근 3개년간 개별재무제표 기준 실적은 △2019년 매출 2억8200만원, 영업손실 194억1100만원 △2020년 매출 2억9500만원, 영업손실 167억4500만원 △2021년 매출 37억5700만원, 영업손실 217억4800만원이다.

안정적 매출로 관리종목 지정 리스크 해소

|

코스닥시장 상장규정상 기술상장특례기업은 5년의 유예기간이 끝나고 개별재무제표 기준 연 매출 30억원을 넘기지 못하면 관리종목으로 지정된다. 2015년 12월 기술상장특례기업으로 코스닥에 상장한 강스템바이오텍은 2020년 말 관리종목 지정 유예기간이 종료됐다. 하지만 이듬해 개별재무제표 기준 연 매출액 37억6000만원을 기록하면서 관리종목 리스크에서 벗어났다.

특히 지난해 10월 중순부터 판매가 시작된 줄기세포배양액 추출물 함유 샴푸의 판매가 올해 본격화되고 있고 CDMO 사업에서도 매출이 발생하고 있어 올해는 지난해 연 매출을 크게 능가할 것으로 예상된다. 실제로 지난 1분기 별도 기준 매출도 17억9000만원으로 3개월만에 지난해 연 매출액의 약 48%를 달성했다.

강스템바이오텍 관계자는 “올 초 신규사업으로 의약품 도매업을 론칭하는 등 CDMO, 홈쇼핑 외 매출원 다변화를 위해 다양한 노력을 하고 있다”며 “줄기세포치료제의 본격적인 매출 발생 이전 회사 매출 확보를 위한 것”이라고 설명했다.

매출 증가와 별개로 주력 파이프라인 3개의 임상시험이 점차 진행되면서 영업손실은 조금씩 더 늘어나고 있다. 하지만 강스템바이오텍은 코스닥 기술성장기업부에 속해 상장규정 중 4개 사업년도 장기영업손실 조항에서 면제된다.

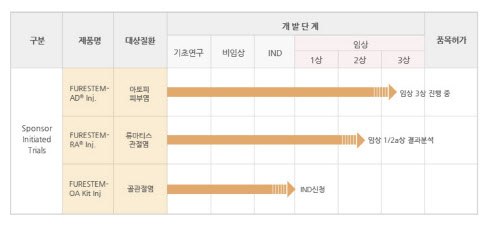

파이프라인 3개 임상 순항…기술이전 기대

|

강스템바이오텍의 주요 파이프라인은 아토피 치료제 후보물질 ‘퓨어스템-AD주’와 류마티스 치료제 후보물질 ‘퓨어스템-RA주’, 골관절염 치료제 후보물질 ‘퓨어스템-OA키트주’ 세 가지다. 이중 가장 임상 진행속도가 빠른 것은 임상 3상을 진행 중인 아토피 치료제 후보물질 퓨어스템-AD주다.

퓨어스템-AD주는 현재 연내 장기추적 결과 발표를 기다리고 있다. 최종적으로 데이터를 취합해 내년 3분기 중 임상 3상 최종 결과를 도출할 예정이다. 이르면 임상 3상 결과가 나오기 전 글로벌 판매권에 대한 글로벌 제약사와의 기술이전 가능성도 언급된다. 퓨어스템-AD주는 현재 현대바이오랜드와 국내 독점판매권 계약이 체결돼 있다. 계약상 현대바이오랜드(옛 SK바이오랜드)가 경상 연구개발비 150억원을 제공키로 돼 있어 만약 임상 3상 이후 글로벌 제약사와의 기술이전 계약이 좌절되더라도 100억원의 연구개발비를 수령할 수 있다는 것이 회사측 설명이다.

강스템바이오텍은 류마티스 치료제 후보물질 퓨어스템-RA주의 탑라인 데이터를 지난 13일 공시했다. 공시 내용에 따르면 회사는 저용량(5.0x107cell)에서의 3회 반복투여 유효성 및 안전성을 확보했다. 이를 바탕으로 류마티스 관절염 환자에게 최적의 투여간격, 유효성 및 안전성을 확인할 수 있는 후속 2상 임상시험을 준비해 연내 임상시험계획(IND)을 신청하는 것을 목표로 하고 있다. 공동연구개발 파트너사는 대웅제약이다.

골관절염 치료제 후보물질 OA는 지난해 식약처에 임상 1상 IND를 신청한 상황이다. 상반기 내 임상 1상 진입을 목표로 하고 있지만 지연되더라도 연내에는 임상 1상 진입이 가능할 전망이다.