.png)

|

김양재 KTB투자증권 연구원은 “4분기까지 메모리 가격 상승세는 이어질 전망이나 내년 1분기 방향성은 다소 불투명하다”라며 “비메모리 부족으로 노트북과 휴대폰 등 세트 생산 차질이 지속되는데다, 중화권 스마트폰 업계 메모리 재고 우려가 상존하기 때문으로, 내년 1분기 전망을 알 수 있는 10월까지는 (메모리 관련) 주가가 부진할 것”이라고 설명했다.

이에 반등 기회는 비메모리 사업부에 있는 것으로 분석된다. 삼성전자는 실적 변동성이 큰 메모리 사업을 안정화하고 비메모리 사업을 확대를 추진하고 있다. 다만 삼성전자의 반도체 매출에서 비메모리가 차지하는 비중은 25% 수준으로, 주가 반등을 위해선 M&A란 호재가 발생해야 한다고 평가된다.

인텔이 300억달러(약 34조원)를 들여 글로벌파운드리 인수에 나서고, 삼성전자의 파운드리 경쟁사인 TSMC가 일본에 새 공장을 건설한다는 소식 등 비메모리 업계에 활기가 돌고 있다. 그러나 삼성전자는 지난 1분기 말 기준 209조원에 달하는 유동자산을 보유하고 있음에도, 2016년 하만을 인수한 이후 대규모 M&A는 감감무소식이다.

이처럼 삼성전자 주가 반등이 다소 어려운 상황에서, 국내 중소형 비메모리 업체에 대한 비중 확대는 유효하단 분석이 나온다. 비메모리 업계에 대한 기대감에 긍정적인 영향을 받을 수 있기 때문이다.

이날 발표된 극자외선(EUV) 노광장비를 개발하는 유일한 업체인 ASML의 2분기 실적 내용도 비메모리에 긍정적이다. 장비는 비메모리 선단 공정의 미세화에 기여하기 때문이다. 실적은 대체로 컨센서스에 부합한 가운데, ASML은 3분기 매출 가이던스를 52억~54억유로를 제시해 직전 대비 10억유로를 늘렸다.

김경민 하나금융투자 연구원은 “인텔이 글로벌파운드리를 인수하면 삼성전자엔 부담스럽겠지만, 한국 반도체 중·소형주 중 인텔이나 글로벌파운드리와 거래하는 공급사엔 매출 확대 기회”라며 “ASML의 호실적을 계기로 비메모리 반도체 업종에 대한 관심이 더 커질 것”이라고 전했다. 이어 “삼성전자가 폭스바겐 차량용 반도체를 공급한다는 뉴스도 있는데, 이처럼 비메모리 시장에선 밸류 체인의 변화와 먹거리 다변화가 끊임없이 이어지고 있다”며 “비메모리 중·소형주로는 올해 비메모리 비중이 10%를 넘을 테크윙(089030), 설비투자를 진행하는 에스앤에스텍(101490), 삼성전자 비메모리 파트너인 엘비세미콘(061970) 등이 관련 테마로 유효한 종목”이라고 덧붙였다.

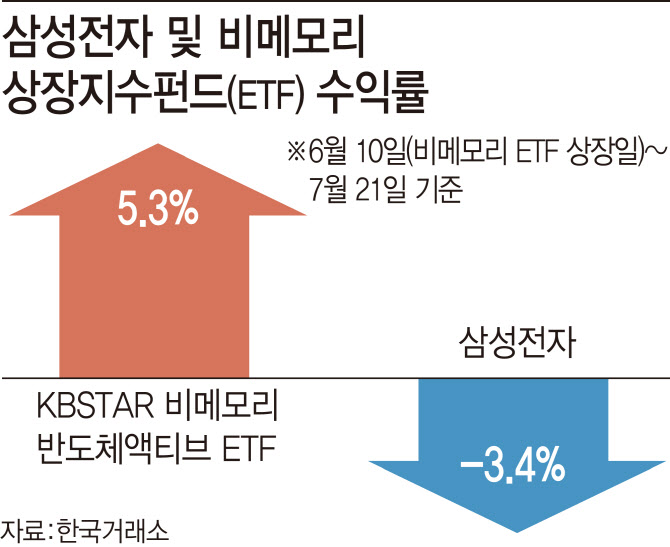

KBSTAR 비메모리반도체액티브(388420) 상장지수펀드(ETF)는 지난 6월 10일 상장 이후 이날까지 5.3% 상승, 같은 기간 삼성전자가 3.4% 하락한 데 비해 양호한 수익률을 기록했다. 삼성전자 비중이 12.9%로 가장 높지만, 다른 중·소형주 편입비중도 높기 때문으로 풀이된다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)