상반기 삼바 제자리걸음·셀트리온 `뚝`

|

같은 기간 바이오 대장주인 삼성바이오로직스(207940) 주가(이하 수정주가 기준)는 1.7% 상승하며 제자리걸음이었고, 셀트리온(068270)은 무려 23.5%나 하락했다. 시장수익률을 10.4%포인트, 33%포인트나 밑돈 것이다.

이외에 셀트리온헬스케어(091990) -23.5%(이하 연초이후 28일 종가 주가등락률), SK바이오팜(326030) -20.4%, 셀트리온제약(068760) -28.8%, 신풍제약(019170) -25.6%, 유한양행(000100) -20.6%, 녹십자(006280) -32.7%, 알테오젠(196170) -28.5%, 제넥신(095700) -27.8%, 박셀바이오(323990) -57.8% 등이 시장수익률을 크게 밑도는 부진을 보였다.

같은 기간 휴젤(145020) 24.5%, 셀리버리(268600) 10.6%, 에스티팜(237690) 5.0%, 메디톡스(086900) 37.7% 등이 연초대비 상승세를 보였다.

김태희 미래에셋증권 연구원은 “올 상반기 바이오/헬스케어업종의 연환산 수익률은 코스피 의약품 -28.1%포인트, 코스닥 제약은 22.4%포인트 언더퍼폼했다”며 “작년 코로나19 발생이후 진단키트와 백신, 지료제개발 업체의 주가가 급등한데다 중소바이오텍의 신약개발 실패, 금리인상 우려에 따른 글로벌 증시 불안, 5월 공매도 재개 등이 영향을 미쳤다”고 평가했다.

지난해 코로나19 팬데믹 이후 백신과 진단키트 업체엔 긍정적이었지만, 기존 신약개발 업체에는 부정적 영향이 있었다는 분석이다. 환자 모집 어려움으로 다수의 임상 시험이 중지 및 연기됐다. 실제 지난해 임상계획 제출 건수는 전년대비 미국은 14% 줄었고, 유럽 역시 20%나 감소했다.

2분기 이후 실적은?

하지만 백신 접종률이 상승하고, 신규 확진자가 줄어들면서 신약개발이 정상화할 것이란 기대가 커지고 있다. 이때문에 코로나19 관련 테마보다는 바이오업체 본연의 경쟁력을 다시 봐야 한다는 지적이다.

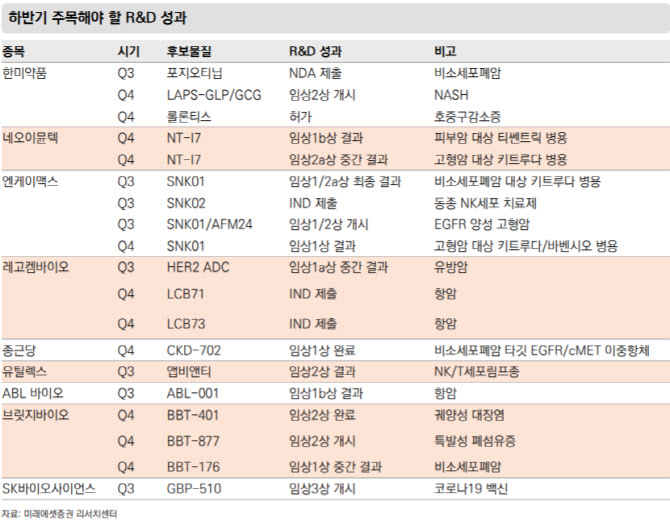

미래에셋증권은 하반기에는 △바이오업체의 가장 큰 모멘텀인 임상 결과 발표와 기술이전 등 R&D 성과 △국산신약의 해외 성과 △대형 바이오텍의 실적에 관심을 가져야 한다고 조언했다.

|

업체별로는 유한양행의 영업익이 전년동기대비 37.3% 줄어든 223억원으로 추정되는 것을 제외하면 7개사 영업익이 전년대비 증가세를 기록할 전망이다. 한미약품(128940) 영업익이 126% 증가한 240억원이고, 녹십자 역시 77% 늘어난 277억원으로 추정된다. 삼성바이오로직스와 셀트리온의 2분기 영업익은 각각 1060억원, 2432억원으로 전년대비 30.7%, 33.7% 증가한다.

삼성바이오와 셀트리온의 3분기 영업익은 각각 1176억원, 3038억원으로 전년대비 각각 108%, 24% 늘어나고, 4분기엔 1218억원, 3195억원으로 31.6%, 93.9% 증가할 것으로 예상된다.

미래에셋증권은 연말로 갈수록 대형 바이오텍 위주의 주가 강세가 예상된다며 상위 제약사중 톱픽으로 유한양행과 셀트리온을 꼽았다. 바이오업체중에선 네오이뮨텍, 엔케이맥스, 레고켐바이오, 메드팩토를 선호한다고 밝혔다.

|

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)