하지만 절반 이상의 물량이 외국계 증권사에게 배정된데다가 구주 매출의 비중도 30%로 적지 않은 편이라 상장 직후 매물부담에 대한 우려가 높다. 이에 배틀그라운드 이후 IP 사업의 전개 추이, 신작 일정 등을 확인하며 접근해야 한다는 조언도 나온다.

|

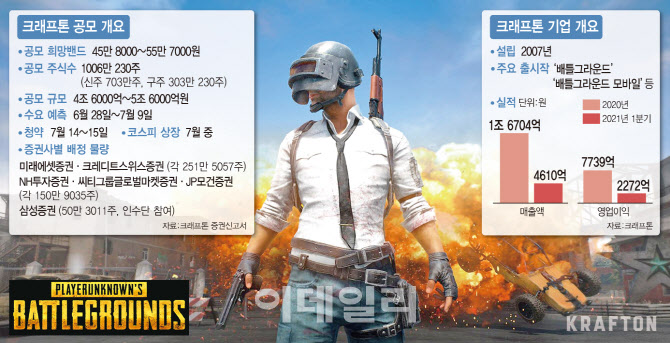

크래프톤은 16일 금융위원회에 증권신고서를 제출, 7월 코스피 시장에 상장을 추진한다고 밝혔다. 제출된 증권신고서에 따르면 이번 공모 주수는 총 1006만230주다. 주당 희망 공모 밴드는 45만8000원~55만7000원이다. 크래프톤의 공모가 밴드는 역대 공모주 중 최고며, 이에 따른 공모 자금 역시 4조6000억~5조6000억원으로 역대 최대였던 삼성생명의 4조8881억원을 뛰어넘을 수 있다.

2007년 설립된 게임 개발·배급사 크래프톤은 2017년 출시한 ‘배틀그라운드’의 세계적 성공을 계기로 주목받기 시작했다. PC와 콘솔을 포함한 글로벌 판매량은 7500만장을 넘어섰고, ‘배틀그라운드 모바일’은 중국을 제외한 글로벌 지역에서 누적 다운로드 수 10억건을 넘기기도 했다. 이에 지난해 영업이익은 7739억원을 기록, 전년 대비 115.4%나 늘어났다. 올해 1분기 역시 연결 기준 영업이익 2272억원을 기록했다. 전체 매출의 94%가 해외에서 발생함을 고려하면 명실상부한 ‘글로벌 기업’인 셈이다.

여기에 20일 이전 증권신고서 제출을 완료해 중복 청약도 가능한 만큼, 높은 공모가를 고려하면 공모주 시장에서 역대 최고 증거금을 쓸어모았던 SK아이이테크놀로지(361610)(약 81조원)의 기록을 가볍게 뛰어넘고 기록을 써내려갈 가능성도 높다. 상장 이후 시가총액 역시 23조~29조원 수준에 달할 것으로 예상돼, 코스피 상장이 이뤄지면 게임 대장주인 엔씨소프트(036570)(18조6170억원, 16일 종가 기준)를 뛰어넘어 새 대장주 자리를 꿰찰 것으로 보인다. 이는 넷마블(251270)(11조3459억원), 카카오게임즈(293490)(4조2384억원) 등 대형 게임주와 비교해도 2배, 3배에 달한다. 시가총액 순위 역시 12~14위권에 들 수 있다.

외국계 물량·구주 매출에 공모가 부담… “상장 이후 흐름 중요”

다만 외국계 증권사들이 대거 참여하고, 의무보유 확약을 거는 비중이 낮은 외국인들에게 유리한 구조라는 점은 상장 이후 주가 흐름에 부정적인 요소가 될 수 있다. 증권신고서에 따르면 3곳의 외국계 증권사에게 배정된 물량은 총 553만3127주로, 전체의 55%에 달한다. 국내 기관들보다 낮은 의무보유확약 비중 등을 고려하면 상장 첫 날 ‘매물 폭탄’ 가능성을 배제하기 어렵다.

실제로 직전 대어였던 SKIET는 공모물량의 44%를 외국계에 배정했고, 해외 기관의 의무보유확약 비중은 36.6%에 그친 바 있다. 국내 기관(96.4%)의 3분의 1 수준인데다가 해외 기관의 경우 5.6%만이 6개월 확약을 걸고, 90% 이상이 1개월에 그친 바 있다. 이에 상장 당일에만 외국인이 3616억원의 물량을 쏟아내며 주가는 26% 넘게 급락하기도 했다.

여기에 적지 않은 구주 매출 비중도 눈에 띈다. 신주모집이 약 70%(703만주), 구주 매출이 약 30%(303만230주)로 구성돼 있으며, 전체 공모주식 중 20%인 201만 2046주는 우리사주조합에 배정된다. 이어 나머지 804만 8184주를 대상으로 일반 공모가 진행, 개인 투자자들엔 251만5058~301만8069주가 돌아간다. 개인 투자자들의 공모 참여 문턱은 높데다가 상장 초기 나올 매물 등을 고려하면 불안 요소가 남아있는 셈이다.

이에 개인투자자들 사이에서는 “장외 시장 가격과 비교하면 공모에 들어갈 이유가 없다”, “공모가가 높은데다가 외국계 배정 물량이 많아서 이번 공모 청약에 나서더라도 얻어갈 것이 많을 것 같지 않다”는 반응도 나오고 있다.

게임과 IP 등 무형재산이 주력인 업종 특성상 고평가 논란도 제기된다. 크래프톤은 공모가 산출을 위한 비교군으로 국내 기업뿐만이 아니라 블리자드, 일렉트로닉 아츠(EA) 등 글로벌 게임사, 게임사가 아닌 지식재산권(IP) 강점이 있는 월트 디즈니, 워너 뮤직 등 총 9개의 기업을 선정했다. 평균 주가수익비율(PER) 45.2배를 산출해 할인율을 적용했지만, 월트 디즈니(88.8배), EA(133.4배) 등의 PER를 고려하면 고평가 논란이 나올 수밖에 없는 상황이다. 지난해 연간 실적이 아닌 올해 1분기 지배주주 순이익에 4배 곱해 연환산한 수치를 적용한 것도 논란이 되고 있다. 연환산 수치가 작년 연간 실적보다 40% 가량 높기 때문이다.

이종원 상상인증권 연구원은 “카카오게임즈(293490)도 상장 당시 PER이 높이 평가된 바 있는데, 게임주라는 종목 특성에 하반기 최대 공모주라는 기대감 등이 종합적으로 반영된 가치 책정이라고 본다”라며 “관건은 상장 이후 신작 출시와 IP 사업 전개 등의 여부이며, 펀더멘털을 확인하며 주가가 움직이는 과정을 보일 것”이라고 예상했다.

![꺾이지 않는 기세 코스피 3.3%만 오르면 '6000피'[마감]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001035t.jpg)