.png)

.png)

정보기술(IT)과 금융의 융합으로 가능해진 일이다. IT업체들이 금융산업을 넘보면서 세계는 지금 ‘금융테크 전쟁’이 시작됐다. 해외에선 이미 페이스북, 구글, 알리바바, 텐센트 등이 금융서비스를 시작했으며 국내 IT업체들의 움직임도 구체화하고 있다.

금융테크란 금융서비스에 IT를 접목한 것을 말한다. 기존의 금융업체들보다 IT업체들의 행보가 더욱 활발하다. 금융 및 결제 플랫폼 선두기업으로 자리잡기 위해서다.

美·中 등 해외서는 본격 진행

|

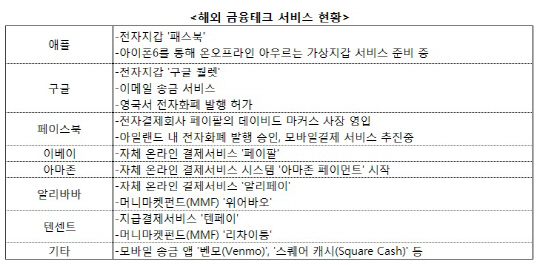

구글은 사전에 입력해둔 신용카드와 멤버십카드 정보로 스마트폰에서 결제할 수 있는 ‘구글 월렛’과 이메일 송금 서비스를 하고 있다. 영국에서는 전자화폐 발행 권한도 얻었다.

페이스북은 유럽에서 전자화폐 취급기관으로 등록돼 전자화폐를 발행해 모바일 결제 및 금융 서비스를 추진 중이다. 페이스북은 최근 전자결제회사 페이팔의 데이비드 마커스 사장을 부사장으로 영입하면서 전자결제 사업을 강화할 의지를 내비쳤다.

애플도 올 들어 모바일결제 사업을 강화하려는 움직임을 보이고 있다. 애플은 온·오프라인을 넘나드는 가상지갑 서비스를 준비하고 있는 것으로 알려졌다. 애플의 모바일 오프라인 결제서비스업체 스퀘어 인수설과 차기작 아이폰6에 근거리무선통신(NFC) 기능을 탑재할 가능성이 높다는 분석이다.

미국 투자은행 퍼시픽 크레스트 소속 조쉬 벡 애널리스트는 최근 신용카드회사 비자가 애플과 제휴하려는 움직임이 있다며 “애플은 전자지갑인 ‘패스북’ 외에 비자를 추가해 새로운 결제 플랫폼을 창출할 수 있을 것”이라고 말했다.

중국의 최대 전자상거래업체 알리바바는 지난해 6월 머니마켓펀드(MMF) 상품 ‘위어바오’를 선보였다. 여기에 몰린 자산만 약 5000억 위안(약 83조 원)을 넘었다. 중국 인터넷업체 텐센트도 지난 1월 인터넷 금융상품 ‘리차이퉁’을 출시했다. 하루에 8억 위안(약 1조3000억 원)을 모았다. 미국 전자상거래업체 이베이, 아마존과 중국 전자상거래업체 알리바바는 각자 자체 결제시스템을 보유하고 있다.

국내는, 이제 막 발걸음 시작 단계

|

하지만 지난 5월부터 공인인증서 의무 사용이 폐지되고 금융위원회와 미래창조과학부가 ‘전자상거래 간편회 방안’을 발표하면서 금융테크 바람이 불고 있다.

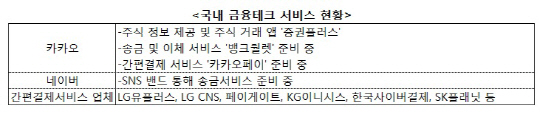

KG이니시스, LG유플러스, LG CNS, 페이게이트 등이 간편결제 서비스를 잇따라 발표하고 있다.

카카오나 네이버도 관심을 보이고 있다. 카카오는 최근 주식거래서비스를 시작했으며 조만간 송금서비스 ‘뱅크월렛’과 결제서비스 ‘카카오페이’를 출시할 예정이다. 네이버도 소셜네트워크서비스(SNS) ‘밴드’를 통해 송금서비스를 준비 중이다.

하지만 카카오와 네이버가 금융서비스에 본격진출했다고 하기에는 이른 감이 있다. 카카오와 네이버가 전면적으로 나서는 게 아니라 현재로선 이들의 이용자를 기반으로 활용하는 측면이 강하다.

금융테크에 눈독 들이는 IT업체들..왜?

기존엔 금융회사와 IT 회사의 경계가 뚜렷했다. 이 경계가 허물어지는 데에는 거대 블랙홀이 되고 있는 스마트폰 영향이 크다. 또 IT업체들은 그간 금융 및 결제 플랫폼사업에 호시탐탐 기회를 노리고 있었다. ‘돈’이 오고가는 곳이 ‘돈’이 된다는 것을 알고 있었으며 기술과 네트워크를 이용한 서비스는 기존의 금융사보다 IT업체들이 더 잘할 수 있다는 자신감이 작용했다.

해외에서도 ‘금융테크’에서 두각을 나타내고 있는 업체는 IT업체들이다. 송금서비스 ‘토스’를 준비 중인 비바리퍼블리카의 이승건 대표는 “금융회사들이 관련 앱을 일찌감치 내놨어도 성공하지 못했던 것은 이용자들이 편안하게 사용할 수 있는 방법을 몰랐기 때문”이라며 “지난 10년 넘게 이용자들의 온라인 이용 패턴을 연구했던 IT업체들이 금융회사보다 금융테크 서비스에 더 유리하다”고 설명했다.

금융테크를 이용하는 고객이 늘어날 수록 금융서비스의 주도권은 IT업체로 넘어가게 될 것이라는 전망도 나온다. 그간 금융서비스 고객을 끌어모을 수 있는 이용자 접점은 주로 은행이나 카드사였다.

하지만 최근 등장하는 금융테크 서비스는 은행이 아닌 IT업체들의 서비스를 고객이 접하게 된다.

금융테크가 활발해지려면 안전하다는 믿음과 상생노력이 필요해 보인다. 상언규 KG이니시스 상무는 “간편 결제는 금융서비스이기 때문에 편리함도 중요하지만 그보다는 보안성, 신뢰성이 중요하다”고 말했다. 강문석 LG유플러스 부사장은 “금융권에선 카카오 진출로 신용카드 수수료 인상 우려가 있지만 수수료를 크게 올리지 않을 것”이라고 말했다.

-------------------------------------------------

<이미지>

링 안에 외국계 기업들이 서로 경쟁을 벌이고, 링 밖에서 네이버와 카카오가 이를 지켜보고 있는 이미지 부탁합니다.

|

|