|

자금은 인프라6호펀드와 함께 인수금융을 통해 충당한다. EQT파트너스는 이번 거래에서 SK쉴더스의 기업가치를 5조원 수준으로 평가했다. 기존 주주들의 구주를 1조8000억원 가량에 매입한 뒤, 2조300억원의 인수금융과 2000억원의 유증 대금 등 2조2300억원이 SK쉴더스로 투입된다.

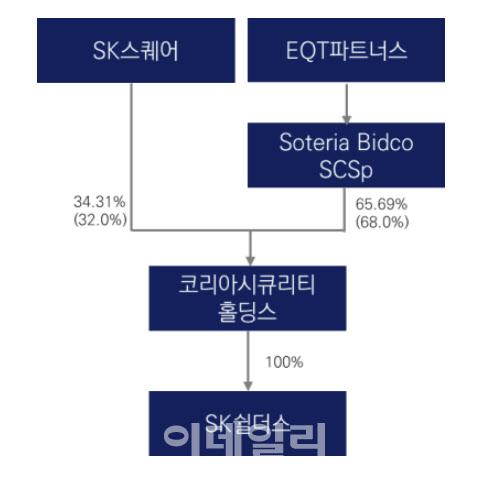

한국신용평가는 최대주주가 SK그룹에서 사모펀드 운용사인 EQT의 SPC(특수목적회사)로 변경되는 점 등을 고려해 SK쉴더스의 무보증사채 신용등급을 하향검토 워치리스트에 등재하면서도 회사 자체신용도 변화는 제한적일 것으로 전망했다. 한국기업평가 역시 “최대주주의 인수금융 상세 구조 및 이에 연계된 동사 재무부담 귀속 수준 등이 자체신용도에 미치는 영향에 대한 추가검토가 필요하다”면서도 “계열사인 SK하이닉스의 절대적인 비중을 감안할 때 신용도의 근간인 계열통합신용도에 미치는 영향은 제한적인 것으로 판단한다”고 밝혔다.

SK쉴더스는 일단 수혈한 금액 중 2조원을 기존 대주단의 인수금융과 기발행 회사채를 상환하는데 사용할 예정이다. 2022년 9월말 기준 SK쉴더스의 부채비율은 712%에 달하는데, 이 과정을 통해 올해 말 기준 부채비율은 32%로 낮아질 것으로 전망된다. 각종 부채 상환 후 남은 금액은 2000억원 수준으로, 기보유 현금과 합산 시 인수 후에도 3000~4000억원 가량의 현금을 보유할 수 있을 것으로 보인다.

인수금융 금리는 7% 중반대로 형성될 것으로 예상된다. 이는 과거 SK그룹과 맥쿼리가 회사를 인수할 당시 인수금융 금리인 3.2%의 2배 이상으로, 최근 급격히 오른 금리로 인해 금융비용이 증가하는 것은 불가피한 상황으로 보인다. 연간 이자는 1500억~1600억원 수준이다.

인수금융 이자 등 금융비용은 매년 1800억원 수준이 발생할 것으로 예상되는 잉여현금흐름(FCF)과 3500억원 수준의 한도대출(RCF), 보유현금 등으로 충당해 나간다. RCF는 대출기간동안 금액한도를 정해놓고, 원하는 금액을 원하는 시기에 쓸 수 있고, 상환할 수도 있는 형태의 대출을 의미한다.

인수금융 금리 외에 또 다른 우려 요인은 CAPEX(자본적 지출) 비중이 높다는 점이다. CAPEX란 미래의 이윤을 창출하기 위해 지출한 비용으로, SK쉴더스의 경우 신규 고객 유치 시 보안장비 등을 설치하는 비용을 의미한다. 이와 관련해 SK쉴더스 사정에 정통한 업계 관계자는 “일각에서 CAPEX가 EBITDA(상각 전 영업이익)의 70%에 달한다는 우려는 지나치며 50% 수준이 될 것으로 예상한다”며 “게다가 높은 CAPEX는 물리보안 부문에 한정된 얘기이며, 사이버보안과 융합보안은 사업 특성상 CAPEX가 거의 발생하지 않는 구조”라고 설명했다.

물리보안 분야에서 신규 고객에게 들어가는 초기 설치 비용을 SAC(Subscriber Acquisition Cost)라고 하며 이는 제조기업의 확장 설비투자와 유사한 개념이다. 물론 물리보안 CAPEX는 당일 설치 후 즉시 매출이 발생이 한다는 점에서 일반 제조기업의 확장 CAPEX와는 차이가 있다. 또 물리보안 CAPEX는 신규 고객이 지급하는 10개월 치 월정료로 전액 회수되며 그 이후 지급되는 월정료는 모두 회사의 이익으로 귀속된다는 게 이 관계자의 설명이다. 신규 고객을 꾸준히 유치할 수만 있다면 발생하는 비용을 메울 수 있는 구조인 셈이다.

고무적인 점은 CAPEX가 주로 발생하는 물리보안 분야의 매출 증가 속도보다, 융합보안 등 신사업이 차지하는 매출의 증가 속도가 빠르다는 점이다. 2019년 매출액의 70%를 넘게 자치했던 물리보안 비중은 지난해 55% 밑으로 감소했고, 대신 융합보안 부문이 5.7%에서 17.5%로 급격히 증가했다. 융합보안은 물리보안과 사이버보안이 합쳐진 개념이다. 사이버보안과 융합보안의 경우 주요 경쟁사인 에스원과 KT텔레캅과 달리 SK쉴더스가 시장에서 선도적 지위를 차지하고 있다.

결국 관건은 보안 분야 성장세의 지속 여부다. SK쉴더스는 최소한 현재까지는 꾸준히 성장해왔다. 2014년 이래로 매년 최대 실적을 경신했다. 최근 3개년 매출액은 2019년 1조1795억원, 2020년 1조3272억원, 2021년 1조5497억원으로 코로나19 이후에도 견조한 성장세를 보였다. 아직 발표되지 않은 지난해 실적 역시 1조8000억원 수준이 전망된다.

또 다른 보안기업들을 포트폴리오로 두고 있는 EQT의 투자 경험 역시 긍정적인 요소다. 이승웅 이베스트투자증권 연구원은 “EQT가 물리보안 기업 Securitas, 이스라엘 정보보안 기업 CYE 등을 포트폴리오로 보유하고 있어 향후 SK쉴더스의 물리보안 고도화, 구독형 사업모델 전환 등을 통해 글로벌 진출, 신사업 확장 등에서 시너지가 기대된다”고 밝혔다.