글로벌 경기 둔화와 금리 인상에 ‘살까, 말까’를 고민하며 눈치게임만 하던 국내 기업들과 사모펀드(PEF)운용사들이 작년 말부터 인수·합병(M&A)에 시동을 걸고 있다. 작년 한해 전세계가 긴축기조로 돌아서며 기업들 몸값도 떨어졌으나 파는 쪽의 눈높이는 여전히 높았던 탓에 좀처럼 M&A가 성사되지 않았다. 하지만 고금리 시대에 점차 적응하면서 기업 몸값을 두고 매수측과 매도측의 의견차이가 좁혀지자 곳간에 여유자금이 넉넉한 곳들이 본격 ‘줍줍’에 나선 것이다.

자금력을 갖춘 일부 대기업은 밸류에이션(기업가치)이 떨어진 현 시기를 사업재편 및 신사업 진출의 기회로 삼는 한편, 드라이파우더(미소진자금)가 넉넉한 사모펀드들은 성장성이 뚜렷한 기업의 투자 기회를 엿보고 있다는 설명이 이어진다.

|

응답자의 89%는 지정학적 긴장감 고조 및 경기침체에 의한 불확실성이 짙어짐에도 전략적 딜을 통해 경쟁 우위를 확보할 기회를 모색 중인 것으로 나타났다. 이 중 46%는 올해 안으로 M&A를 통해 경쟁 우위를 점할 것이라고 답했다. 매물로 나온 기업들의 밸류에이션이 상대적으로 낮아진 상태인 만큼, 기회를 잘 잡으면 확실한 신성장동력을 발굴할 수 있기 때문이다.

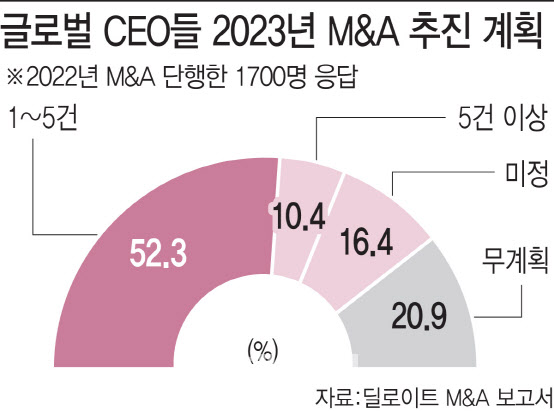

지난해 연말쯤 공개된 딜로이트의 M&A 보고서도 이러한 주장을 뒷받침한다. 약 1700명 이상의 최고투자책임자(CIO) 등을 대상으로 한 설문에서 응답자의 63%는 2023년을 M&A 적기로 꼽았다. 특히 응답자의 10%는 올해 안으로 5건 이상의 M&A를 진행하며 성장 동력을 마련하겠다고 답하기도 했다. 외부 혁신 기술과 핵심 인력을 끌어들여 경쟁 우위를 점하고, 성장을 가속화하는데 M&A만 한 것이 없다고 본 것이다.

기업들 뿐 아니라 상당한 규모의 드라이파우더를 갖춘 국내외 대형 사모펀드운용사들은 올해를 M&A 적기로 보고 있다. 실제 동북아 최대 사모펀드운용사인 MBK만 해도 지난해 말 3D 구강 스캐너 업체 메디트를 인수하고, 최근 들어서는 오스템임플란트와 넥스플렉스 인수를 추진하는 등 M&A에 엑셀러레이터를 밟고 있다.

여기엔 기업 몸값에 대한 입장차가 좁혀진 것도 한몫 했다. 메디트의 경우 당초 GS-칼라일그룹 컨소시엄이 3조원 초반 대에 인수기로 했다가 무산된 후 2조4000억원에 MBK 품에 안겼다.

투자은행(IB) 업계 한 관계자는 “금리 인상과 시장 불확실성 여파로 지난해에는 큰 딜을 하기가 어려웠다”며 “기업들의 몸값이 내려간 가운데 셀사이드(sell side)의 눈높이도 과거 대비 낮아진 상태이기 때문에 많은 사모펀드운용사들이 ‘본격적 M&A’를 투자 전략으로 내세우고 광폭 행보를 보일 것으로 보인다”고 말했다.