.png)

.png)

|

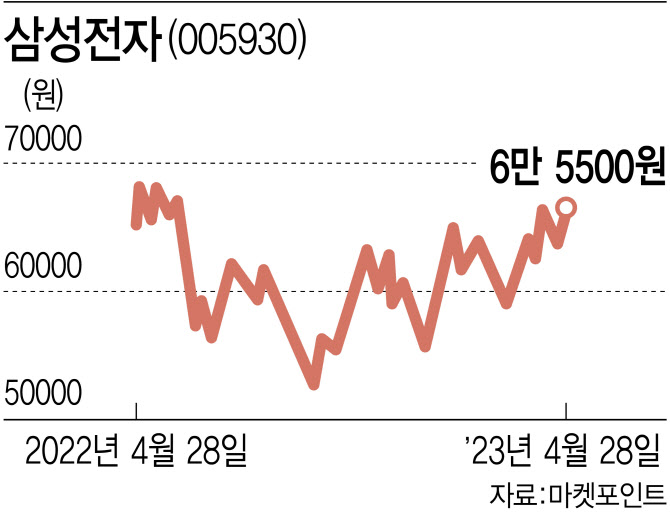

특히 삼성전자는 이 기간 시장 기대치(1조1억원)를 36.0% 하회하는 6402억원의 1분기 영업이익을 발표했지만, ‘감산’을 선언하며 투자심리에 불을 붙였다. 잠정 실적이 발표된 지난 7일 “의미 있는 수준까지 메모리 생산량을 하향 조정 중”이라고 감산을 처음으로 입에 올렸다. 이어 27일 컨퍼런스콜에서 김재준 삼성전자 메모리사업부 부사장이 직접 “메모리 생산량을 하향 조정 중에 있다”며 “2분기부터 재고 수준이 감소하기 시작할 것으로 예상되며 감소 폭이 하반기에는 더 확대될 것”이라고 말했다. 또 감산을 통해 메모리 반도체 생산량은 하향해도 투자규모는 2022년 수준을 유지하며 미래 사업에는 대응하겠다고 밝혔다. 이에 외국인은 지난 한달간 삼성전자를 3조1365억원어치 사들이기도 했다.

위민복 대신증권 연구원은 “구체적인 감산 규모를 공개하지 않은 점은 아쉽지만 2분기부터 재고가 줄어든다고 언급했고, 재고가 감소한다고 말한 점은 상반기 중 강도 높은 감산을 하겠다는 것을 시사한다”고 평가했다. 이승우 유진투자증권 연구원 역시 “메모리 업체들의 감산 공조 효과로 하반기 실적 개선이 기대된다”면서 “감산에 따라 메모리 시황의 최악은 이미 지났거나, 최소한 지나고 있는 것으로 보인다”라고 말해다.

시장은 2분기를 저점으로 3분기부터 반도체 업황이 서서히 살아나며 실적이 반등할 것으로 보고 있다. 실제 증권정보업체 에프앤가이드에 따르면 2분기 영업이익은 4725억원으로 1분기보다 줄어들겠지만 3분기 영업이익은 3조7092억원으로 회복할 전망이다.

이에 주가 역시 2분기 바닥을 다진 후 3분기부터 상승세를 탈 것이란 목소리가 나온다. 게다가 최근 급등한 2차전지의 조정으로 반도체가 새로운 ‘주도주’로 등장할 것이란 목소리도 있다. 한동희 SK증권 연구원은 “이번 다운 사이클에서 D램 점유율 확보 성공, 후발 주자들의 낮은 점유율 의지, 가장 높은 투자 여력을 감안하면 업황 회복기의 탄력은 과거 대비 높을 것”이라면서 “실적의 저점을 지나는 2분기가 투자의 적기가 될 것”이라고 강조했다.

한편, 지난해 12월 기준 삼성전자의 소액주주는 581만3977명으로 총 발행 주식의 66.87%를 보유하고 있다. 지난해 6월(592만2693명) 이후 박스권 주가에 지친 개미들 10만여명이 떠났지만 여전히 ‘국민주’의 위엄을 보여주고 있다.