|

14일(현지시간) CNBC는 이미 3월 FOMC에서 연준이 25bp 금리를 인상할 거라는 게 확실시됐다고 전했다. 연방기금금리 선물 시장에 반영된 시장 참여자들의 생각은 연준이 3월에 정책금리를 25bp 인상할 확률이 99.8%에 달한다는 것이다. 한 달 전까지만 해도 이 확률은 41.1%였던 게 거의 100%에 육박했다. 반면 한 번에 50bp 인상할 거란 확률은 한 달 전 58.9%에서 지금은 0%로 바뀌었다. 우크라이나와 러시아 간의 전쟁과 시장과 충분히 소통하겠다는 제롬 파월 연준 의장의 발언 등이 시장의 생각을 바꾼 것으로 풀이된다.

|

전쟁 없던 연말 FOMC 땐, 인플레는 과소평가·성장은 과대평가

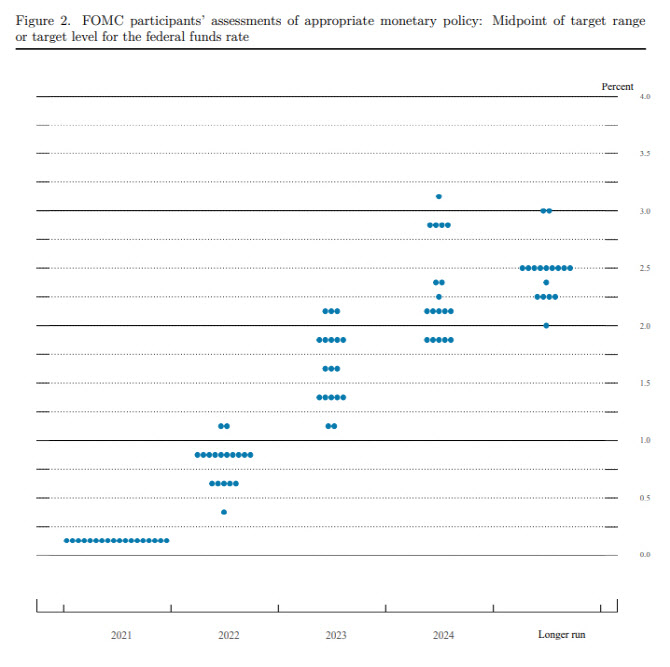

우선 연준이 기존에 예측한 미국 경제의 모습은 지금보단 인플레이션 덜 심했다. 지난 12월 FOMC에서 연준은 개인소비지출(PCE) 물가 지수를 기준으로 올해 인플레이션 변동률을 전년 대비 2.7% 증가로 보았다. 올해 GDP는 전년에 비해 4% 성장할 걸로 전망했다. 점도표를 통해선 올해 총 3번의 금리 인상을 포함해 내년까지 총 6번의 인상이 적당하다고 보았고, 중립금리는 2.5%로 책정했다.

|

올해 GDP 성장률도 복병인 전쟁 탓에 크게 변화될 것으로 월가는 예상하고 있다. 골드만삭스는 연말 연준이 내다봤던 4%보다 한참 낮은 2.9%를 제시했다. 애틀란타 연준이 발표하는 GDP 나우도 1분기 성장률을 0.5%로 예상했다. 나머지 2~4분기도 1분기와 같은 성장률을 보이면 올해 미국의 GDP 성장률은 2%로 보는 셈이다.

미래 내다봐야 하는 연준 “2023년 상황 감안해 비둘기 돼야”

연말 예상보다 인플레이션은 높고 성장은 둔화한 탓에 연준의 셈법은 복잡해졌다. 인플레이션을 잡기 위해선 강도 높은 긴축을 해야 하지만 이는 성장이 버텨줘야 가능한 것이다. 이에 3월 FOMC에서 나올 새로운 점도표와 중립금리 전망은 매우 중요하게 여겨진다. 내년까지 금리를 몇 차례 올려야 하는지를 설명하는 점도표와 최종 도달하는 금리는 어느 수준으로 책정해야 하는지 알 수 있는 중립금리 제시를 통해 연준의 생각을 간접적으로 알 수 있어서다.

시장이 가장 싫어하는 것은 불확실성이다. 지금도 시장은 연준의 중장기 계획을 알 수 없어 힘들어하는 것으로 평가된다. 미국의 인플레이션이 내년부터 안정된다는 월가의 예상에 연준이 동의하고 주안점을 둔다면 점도표는 올해만 금리 인상 횟수를 늘리고 내년은 그대로 둘 것이다. 그렇지 않을 경우 올해는 물론 내년과 그 이후의 금리 인상 횟수를 올려 잡게 될 가능성이 있다. 더 매파적인(hawkish) 후자의 경우 중립금리는 직전 대비 큰 폭 상승하게 된다.

연준이 상대적으로 비둘기파적인(dovish) 전자를 택한다 해도, 회의 이후 기자회견에서 파월 의장이 뚜렷한 신호를 주지 않는다면 시장은 되레 요동칠 수도 있다. “그때그때의 상황에 맞게 대처하겠다”는 식의 모호한 답변을 한다면 불확실성은 해소되긴커녕 연장됐다고 받아들여질 수 있기 때문이다. 벌써 시장은 차후 5월 FOMC에서 연준이 금리를 25bp 올릴지, 50bp 올릴지를 두고 갑론을박 중이다. CNBC는 “언론과 파월의 질의응답은 때때로 실제 회의 후 성명보다 시장을 더 움직인다”고 설명했다.

스테이트스트릿글로벌의 시모나 모쿠타 수석 이코노미스트는 내년부턴 인플레이션이 안정되는 것을 감안, 연준이 비둘기파적인 태도를 보여야 한다고 주장했다. 연준 정책은 실제 경제에 적용되는 데 6개월에서 1년의 시차가 있어 미리 대응해야 한다는 입장이다. 그녀는 “2023년 중반의 상황이 어디에 있느냐가 정작 중요한 문제다”라며 “그때 인플레이션과 성장은 어떠한가. 연준이 더 비둘기파적이어야 하고 그것을 시장에 잘 전달해야 한다고 생각하는 이유다”라고 말했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)