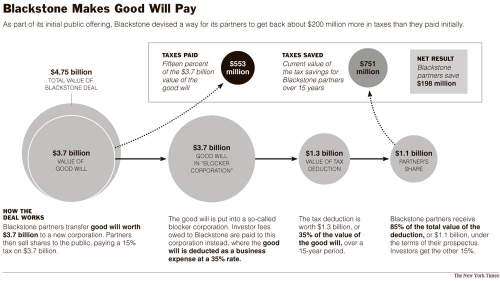

스티븐 슈워즈먼 회장 겸 최고경영자(CEO) 등 블랙스톤 파트너들은 지난달 IPO 당시 보유 주식 매각 대금인 37억달러의 15%인 5억5300만달러를 세금으로 납부했다. 사모펀드는 법인이 아닌 투자조합(LLC)으로 분류돼 15%의 자본소득세만 적용됐다.

이에 대해 미국 의회가 반발하고 나섰다. 사모펀드도 금융서비스를 제공하고 수익을 올리는 만큼 35%의 법인세를 매겨야 한다는 내용의 법안을 상정한 것.

하지만 블랙스톤은 이미 의회의 세금폭탄을 결과적으로 피해갈 절묘한 방법을 찾아놓은 것으로 드러났다.

블랙스톤이 찾아낸 절세구조의 핵심은 기업의 무형자산 가치인 영업권(good will)을 페이퍼컴퍼니(blocker corporation)로 37억달러에 매각해 장기간(15년) 세금을 공제받는 방법이다. 특히 영업권은 법인세율인 35%로 세금을 공제받는다. (아래 그림 참조)

세금은 낮은 세율(15%)로 물고, 공제는 높은 세율(35%)로 받는 전략(tax low, deduct high)인 셈이다.

이를 적용하면 블랙스톤은 15년동안 13억달러의 세금을 공제받는 것으로 추산됐다.

NYT는 세금 공제 금액중 85%는 파트너들에게, 15%는 투자자들에게 배분된다고 전했다.

따라서 파트너들이 15년동안 공제받는 세금은 무려 11억달러에 달하는 것. 이를 미국 국세청의 할인율을 적용해 현재가치를 구하면 7억5100만달러에 이른다고 NYT는 보도했다.

결국 블랙스톤 파트너들은 IPO로 막대한 자본이득을 챙겼음에도 불구하고 세금을 낸 것 보다 공제받는 금액이 오히려 1억9800만달러나 많게 되는 것이다.

NYT는 블랙스톤그룹 뿐만 아니라 기업공개를 추진중인 미국 최대 사모펀드 KKR과 지난 2월 상장한 헤지펀드인 포트리스 인베스트먼트그룹 등도 그들의 재무서류에서 유사한 방식의 절세전략을 사용하고 있는 것으로 나타났다고 보도했다.

세금 전문 변호사인 리 쉐파드는 "사모펀드 매니저와 투자은행가들이 그들의 세금문제를 관리하고 있다는 것을 우리는 간과하고 있다"며 "사모펀드 등에 몇%의 세금을 적용할 것인가라는 워싱턴의 논쟁은 큰 그림을 놓치고 있다"고 지적했다.

|