|

렉라자의 유럽 허가 시 유한양행은 얀센으로부터 기술로 3000만 달러(약 417억원)를 추가 수령할 전망이다. 렉라자 기술 수출을 통해 얻게 될 유한양행 수익은 총 2억4000만달러(약 3340억원)까지 늘어난다.

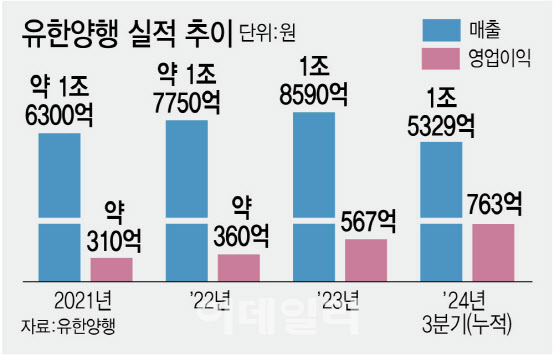

렉라자 이슈에 힘입어 유한양행은 올해 전통 제약사 중에선 최초로 매출 2조원 돌파가 유력하다. 상위 제약사 대부분 1조원 클럽에 머물 것으로 전망되는 점을 고려하면 독보적 성과다. 3분기 기준 유한양행 매출은 5988억원, 영업이익 476억원으로 사상 최대 실적이다. 렉라자 FDA 승인에 따른 마일스톤 약 800억원이 이번 분기 반영된 영향도 있지만, 일반의약품과 전문의약품 실적도 고루 뒷받침됐다.

실제 유한양행의 3분기 일반의약품 매출은 지난해 3분기 469억원 대비 12.7% 성장한 528억원으로 집계됐다. 전문의약품 매출은 2949억원으로, 전년 대비 1.4% 감소했으나 의·정 갈등으로 대형 병원 진료 실적이 크게 위축된 것을 감안하면 선방했다는 평가다.

‘2위’와의 실적 격차도 상당하다. 3분기 기준 전통 제약사 중 매출 2위인 녹십자(006280)의 경우 매출 4969억원으로, 1위와 1000억원 이상 차이난다.

‘판매 대행’ 오명 털고 환골탈태

지난 2010년 전까지만 해도 한미약품과 유한양행은 업계 2위 자리를 두고 실적 경쟁을 벌였다. 당시 1위는 동아제약이었다. 이후 2010년부터 유한양행은 다국적 제약사 신약을 도입해 판매하는 전략으로 외형을 급격하게 키우기 시작했다. 베링거인겔하임의 고혈압 치료제 ‘트윈스타’, 당뇨병 치료제 ‘트라젠타’, 길리어드사이언스의 B형간염 치료제 ‘비리어드’ 등을 대형 품목으로 성장시켰다. 당시 시장에서는 유한양행이 자체 신약 개발사 아닌, 해외 의약품 도매상으로 전락하는 것 아니냐는 우려가 나오기도 했다.

하지만 유한양행은 2015년을 기점으로 사실상 환골탈태에 돌입했다. 이정희 전 대표(현 이사회 의장) 취임을 기점으로 공격적이고 차별화된 R&D(연구개발) 전략을 펼치면서다. 구체적으로 외부에서 유망 후보물질을 도입해 가치를 키우는 ‘오픈 이노베이션’과 벤처 투자 전략을 통해 두각을 나타내기 시작했다. 현재의 렉라자가 된 후보물질을 오스코텍(039200) 미국 자회사로부터 도입한 때도 2015년이다.

이후 2018년 7월 스파인바이오파마에 퇴행성디스크질환 치료제 ‘YH14618’의 기술수출(총 계약 규모 약 2400억원)을 시작으로, 같은 해 11월 얀센에 레이저티닙 기술수출(총 계약 규모 약 1조4000억원), 2019년 1월 길리어드사이언스에 MASH(비알콜성지방간염) 후보물질 기술수출(총 계약 규모 약 8800억원이나, 지난 달 반환 통보), 2019년 7월 베링거인겔하임에 MASH 후보물질 기술수출(총 계약 규모 약 1조원) 계약을 잇달아 일궈내며 신약 개발 명가로 폭풍 성장했다.

올해 3월 기준 유한양행의 신약 파이프라인 수는 29개다. 종양 관련 과제가 13개로 가장 많고, 대사질환 7개, 신경계 5개, 알레르기·염증 2개, 기타 2개 순이다. 30개에 가까운 혁신 신약 파이프라인 보유가 가능한 이유는 파이프라인 절반 이상을 외부 협력을 통해 도입했기 때문이다. R&D 효율성을 높이는 반면 리스크는 최소화하려는 전략으로 풀이된다.

실제 제2, 제3의 렉라자가 될 것으로 유한양행이 점치고 있는 면역항암제 후보물질 ‘YH32367’과 알레르기 치료제 후보물질 ‘YH35324’ 모두 외부에서 도입한 물질이다. 유한양행은 이를 통해 렉라자 뒤를 잇는 또 한번의 대규모 기술수출을 노리고 있다.

‘투자의 귀재’란 별명을 얻을 만큼 새 먹거리 발굴에 적극 나서는 것도 회사 경쟁력 중 하나다. 유한양행은 지난 2022년 9개 회사에 약 240억원, 지난해는 11개 회사에 약 850억원을 각각 투자했다.

이 중 유한양행이 지분 67.2%를 보유한 면역항암제 개발사 이뮨온시아는 최근 코스닥 상장을 위한 예비심사청구서를 거래소에 제출했다. 또 유한양행은 최근 2대 주주로 있던 에이프릴바이오(397030)의 지분 전량을 매각해 약 220억원 차익을 실현하기도 했다.

전 세계 ‘50위권 진입’ 가능성은

현재 유한양행은 글로벌 제약사 50위권 진입을 노리고 있다. 창립 100주년을 맞는 2026년 연간 매출 4조원을 달성해 빅파마급으로 도약하겠다는 목표다. 현재 글로벌 50위 제약사들의 연 매출 실적은 약 4조~5조원 수준이다. 시장에서는 렉라자의 빠른 시장 침투가 이뤄질 경우 2026년 빅파마로의 도약은 충분히 가능할 것이란 분석이 나온다.

당장 내년 상반기 렉라자 병용요법의 아시아 시장 진입 여부를 확인할 수 있을 전망이다. 얀센은 미국, 유럽에 이어 올해 초 중국, 일본에서 품목허가를 신청해 심사 결과를 기다리고 있다.

얀센은 아미반타맙과 레이저티닙 병용 요법을 연 매출 6조원 이상 달성 가능한 핵심 파이프라인으로 판단하고 있다. 목표 시장 점유율은 50%, 해당 점유율 달성까지는 26개월이라는 빠른 시장 침투 속도를 전망하고 있다. 이를 위해 얀센은 아미반타맙의 피하주사(SC) 제형 변경과 피부 부작용 조절을 위한 임상시험 추진 등 적극 투자에 나서고 있다.

증권사에 따르면 올해 유한양행 매출 가이던스는 2조 720억원, 영업이익은 890억원이다. 내년 예상 매출은 2조2140억원, 영업이익 1590억원, 2026년은 매출 2조4240억원, 영업이익 2080억원으로 각각 전망됐다.