.png)

|

이들 종목은 코로나19 사태 이후 여행 수요 회복에 힘입어 올 1분기 역대 최대 실적을 냈지만, 고유가·강달러 기조와 항공 비수기인 2분기 실적 부진에 대한 염려에 주가를 끌어올리지 못했다. 또 항공 부문 전반에 걸쳐 수익성 피크아웃(정점 통과)에 대한 우려가 자리 잡은 점도 주가 내림세의 요인으로 손꼽힌다.

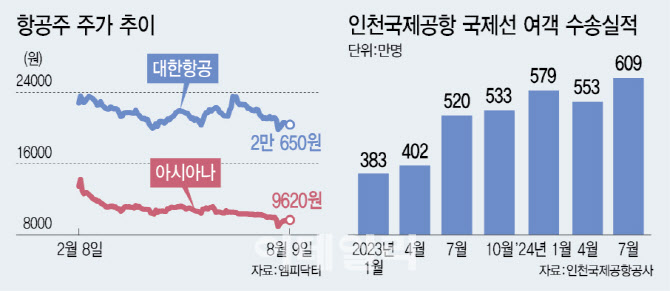

다만, 증권가에선 전통적인 항공 성수기인 3분기에 들어선 데다 항공 여객과 화물 물동량이 증가세를 나타내고 있다는 점에 주목한다. 지난달 인천국제공항의 국제선 여객 수송실적은 전년 대비 17.1% 증가한 609만명으로 7월 기준 역대 2위를 기록했다. 2019년 7월과 비교했을 때 98.6% 수준이다. 화물 수송실적 역시 전년 동기 대비 6% 늘었다.

화물 수송실적에서도 중국발(發) 이커머스 물량 증가와 해상운임 상승에 따른 반사 수혜 효과는 여전히 이어지고 있으며, 공급 증가 대비 강한 수요로 화물 수송량과 운임이 동반 상승하는 추세다. 이에 올 3분기 이후 항공 업계의 실적이 탄탄하게 뒷받침하면서 주가에도 긍정적 영향을 끼치리란 분석이 나온다.

이서연 상상인증권 연구원은 “비수기에도 계절성이 무색하게 탄탄한 수요를 보여줬던 국제선 단거리 노선은 성수기 맞이와 함께 여객 수요의 구조적 성장을 다시 한번 보여줄 것으로 기대한다”며 “국제선 공급 증가가 이뤄지는 상황에서 수요 강세 역시 이어지고 있다는 점을 고려할 때 운임 경쟁에 대한 우려보다는 수송량 증가에 집중할 필요가 있다”고 설명했다.

특히 대한항공은 아시아나항공과의 합병이 가시권에 들어오면서 하반기 주가 상승 모멘텀을 맞이할 가능성도 제기된다. 최고운 한국투자증권 연구원은 “올해 이익 증가와 아시아나항공 인수 승인은 변함없다는 점에서 대한항공에 대해 매수 의견을 유지한다”며 “아시아나항공 합병은 대한항공의 성장 모멘텀에 더욱 힘을 실어줄 것”이라고 강조했다.

그러나 일각에선 항공 운임 하락 등에 따라 항공 종목에 대한 밸류에이션 하방 압력이 이어지리라고 내다보기도 했다. 정연승 NH투자증권 연구원은 “하반기 경기 침체 우려에 따른 수요 둔화 우려, 운임 하락 압력 지속 등으로 밸류에이션 반등이 쉽지 않을 전망”이라며 “중장기 관점에서 이익 레벨을 높일 수 있도록 노선 확장, 점유율 확대가 필요하다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)