|

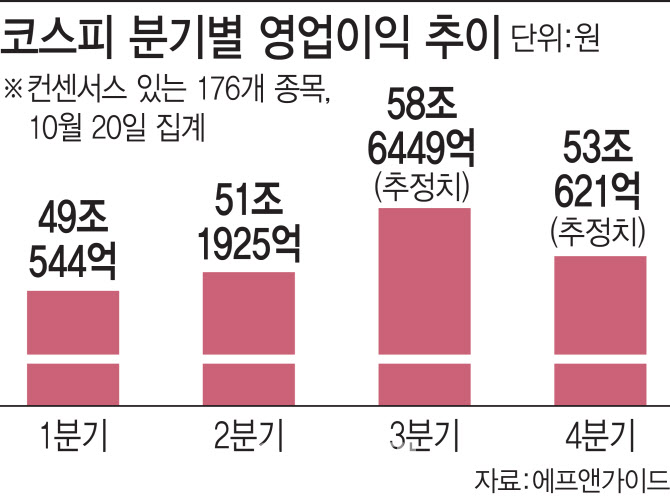

증권가는 올 하반기와 내년 실적 전망치를 하향 조정하고 있다. 실적시즌의 풍향계 역할을 하는 삼성전자(005930)의 3분기 잠정 실적이 컨센서스를 소폭 하회했다. 중간재 비중이 높은 국내의 경우 미국처럼 높은 비용 전가력(비용 상승을 가격에 반영할 수 있는 능력)을 기대하기 어렵다는 평이다. 이날 기준 코스피 3분기와 4분기 영업이익 컨센서스는 1개월 새 각각 0.03%, 0.68% 하락했다. 내년 하향 조정 폭은 더 크다. 내년 코스피 영업이익 컨센서스는 231조9819억원으로 1개월 전 대비 2.46% 내렸다.

미래 실적이 우려되자 국내 증시 상승세도 꺾였다. 코스피 지수는 이달 5일 6개월 만에 2900선으로 내려 앉았고, 이후 3000선 부근에서 박스권 흐름을 이어가는 중이다. 3분기 기업 실적이 전망치에 하회할 경우엔 증시에도 추가적인 충격이 있을 것이란 전망이 나온다.

전문가들은 기업 이익이 반등하려면 위드 코로나 국면 공급망 차질 완화를 통한 생산활동 정상화, 중국의 추가적인 경기 둔화 우려 해소, 미국 4분기 인프라 투자 법인 조기 통과 등 요소 등이 필요하다고 봤다. 현 악재들이 해소되면 자연스럽게 경기가 상승세로 돌아서고 기업 이익 전망치도 상향 곡선을 그릴 수 있을 것이란 전망이다.

정다운 이베스트투자증권 연구원은 “비용 압박이 심화되는 상황 속에서도 실적 컨센서스가 상승하는 종목들을 주목해야 한다”며 “이익 모멘텀이 양호한 리오프닝 관련주와 IT 중소형주, 비용 전가력을 증명해 온 종목들에 대한 접근이 유효하다고 본다”고 말했다.