최근 정부가 내놓은 신용카드 소득공제 축소에 대해 30대 직장인 김모씨는 이렇게 한 마디로 정리했다. 정부는 1999년 세원 양성화와 근로자 세 부담 경감을 이유로 신용카드 소득공제 혜택을 도입했지만 2011년이후 신용카드 소득공제를 대폭 줄이고 있다.

|

정부는 80년대 후반부터 직불카드 활성화를 시도했으나 외환위기(IMF)를 맞으며 은행들이 생존에 올인하게 됐고, 그 빈틈을 삼성, LG 등 대기업 계열 신용카드사들이 점유하게 됐다. 이후 카드사태를 맞기도 했지만, 일시불 외 할부에 대한 무이자가 관행화되면서 신용카드가 통용되고 있다.

이에 반해 미국 등 해외에서는 신용카드(Credit Card)가 아닌 예금잔고 내에서 결제하는 데빗카드(Debit Card)나 체크카드(Check Card)를 사용하고 있다. 크레딧카드의 경우 100% 이자를 부담해야 하는 리볼빙카드 개념으로 비용이 발생하기 때문이다. 일시불 결제의 경우 신용카드가 아닌 차지카드(Charge Card)라고 부르지만 거의 사용하지 않는다.

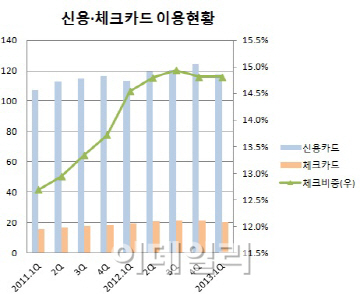

국내에서는 공급자와 수요자간 이해관계도 신용카드 사용에 큰 영향을 미치고 있다. 먼저 카드사 등 공급자 입장에서는 체크카드보다 신용카드의 수익성이 더 높다. 현금서비스 등 대출도 가능한데다 신용카드 수수료(평균 1.9%)도 체크카드(1.3%)보다 높다. 수요자 입장에서는 체크카드를 쓰려면 월 사용규모만큼 잔고가 남아 있어야 하지만, 사실상 ‘유리지갑’인 직장인들이라 이런 경우는 보기 드물다. 물론 체크카드에 비해 다양한 신용카드의 부가서비스도 놓칠 수 없다.

금융위원회는 재정부가 내놓은 신용카드 소득공제 축소 등 세제개편안에 대해 체크카드 활성화 방안을 검토하겠다고 했지만 이같은 ‘당근’들은 현실과 상당히 동떨어졌다는 평가다. 월 300만원으로 제한된 체크카드 사용한도 확대, 대학 등록금 체크카드 결제 추진 등이 대표적인 예다.

카드업계 관계자는 “매달 300만원이상 체크카드를 쓰는 경우가 얼마나 되겠냐”며 “수백만원의 등록금도 체크카드로 할 바에는 현금으로 낼 것”이라고 말했다.

특히 체크카드의 경우 예금 잔고에서 바로 현금이 빠져나가는 구조로 부정사용에 따른 피해 구제가 후불식인 신용카드에 비해 쉽지 않다는 것도 문제점으로 지적됐다. 신용카드는 거래를 취소하면 되지만, 체크카드는 잔고가 바로 비는 만큼 소비자 피해방지 차원에서 일일,월간 한도를 두고 있다는 설명이다.

금융권에서는 신용카드 소득공제 혜택 축소가 체크카드 활성화보다는 ‘지하경제 양성화’라는 규제의 역설에 놓일 수 있다는 분석도 제기된다. 금융권 관계자는 “최근 소득세율 인상 번복에서 보듯 조세저항을 감안할 때 신용카드 소득공제 혜택을 줄이면 되레 현금거래가 늘어날 수 있다”고 우려했다.

매년 한 차례 받는 소득공제보다 그때그때 할인이나 다양한 부가서비스 혜택을 누릴 수 있다는 점에서 신용카드 사용이 급격히 줄어들긴 어려울 전망이다. 그렇다고 카드사 입장에서 돈이 되는 신용카드 부가서비스를 급격히 줄이는 것도 쉽지 않다.

금융당국 관계자는 “신용카드 소득공제 축소나 체크카드 활성화 방안이 단기간내 카드시장을 흔들만한 유인이 되기는 어려울 것”이라며 “체크카드 사용시 불편한 점 등을 개선하고 카드사 등 업계 의견을 반영해 보완해야 한다”고 말했다.