이에 따라 카드사들의 가맹점수수료와 현금서비스 금리를 추가로 인하해야 한다는 지적에 힘이 실릴 것으로 보인다.

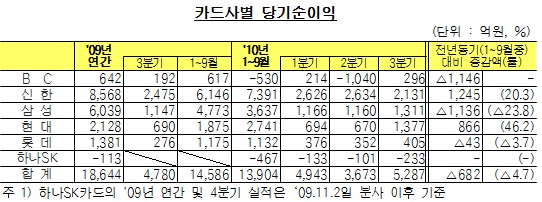

금융감독원은 전업 카드사 6곳의 올해 1~9월 당기순이익이 1조3904억원으로 집계됐다고 17일 밝혔다. 전년 동기 대비 682억원(4.7%) 감소한 수치다. 그러나 BC카드가 비자카드 상장 이익 1355억원을 영업외비용으로 처리한 부분을 감안하면 같은 기간 당기순익은 1조5259억원으로 전년 같은 기간보다 700억원 가량 늘어났다.

3분기 당기순익도 5287억원으로 전년 동기보다 10.6% 늘었다.

특히 회원모집과 마케팅 비용이 12.4% 증가하는 등 영업비용이 5.7% 늘었음에도 불구하고 당기 순익이 커져 가맹점 수수료와 이용금리 인하가 카드사 실적에 별 영향을 미치지 않았음을 나타냈다.

카드수수료와 이용금리 인하로 마진이 줄고, 영업비용이 느는 등의 여러 악조건 속에서도 카드사 실적이 선전한 것은 전체적인 카드 이용실적과 잔액이 확대됐기 때문이다. 규모의 경제 효과가 비용증가분을 상쇄했다는 얘기다.

실제로 올해 1~9월 중 카드 이용실적은 381조7000억원으로 34조5000억원(9.9%) 증가했다. 3분기 카드 이용실적 증가율은 10.3%로 지난 1분기 이후 2분기 만에 두자리수를 회복했다.

현금서비스를 제외한 신용판매 규모도 303조3000억원으로 전년 대비 30조7000억원(11.3%) 늘어났다. 홈쇼핑에서 쓴 카드가 전년동기 대비 3조1446억원 늘었고 주유소(3조113억원), 학원(1조7010억원), 일반음식점(1조9050억원) 등 민간 소비 부문에서도 카드 사용액이 크게 늘었다. 해외 이용실적도 4조5000억원으로 지난해보다 7000억원(30.2%) 급증했다.

이 때문에 수수료율과 금리가 떨어졌는데도 가맹점수수료 수익은 14.2%, 현금서비스와 카드론 수익은 8.7% 증가했다. 평균 가맹점수수료율이 지난해 1~9월 2.15%에서 올해 2.08%, 평균 현금서비스 금리가 26.00%에서 23.30%, 평균 카드론 금리가 19.13%에서 16.32%에서 하락했지만 이용규모가 늘어나면서 이익이 늘어난 것이다.

카드사별로는 신한카드의 당기순익이 7391억원으로 가장 많았고, 삼성카드(029780) 3637억원, 현대카드 2741억원 순이었다. 지난해 11월 설립된 하나SK카드는 3분기 연속 적자를 기록하며 총 467억원의 순손실을 나타냈다.

|

건전성도 양호한 흐름을 나타냈다. 9월말 현재 전업카드사의 연체율은 1.83%로 2002~2003년 카드대란 이후 최저 수준을 유지했다. 자본적정성을 나타내는 조정자기자본비율은 29.7%로 적기시정조치 대상인 8%를 크게 넘어섰다.

금감원은 "카드사간 경쟁상황과 현금대출 운영실태, 건전성 지표에 대한 상시 모니터링을 통해 이상 징후가 발생하면 수시로 부문 검사를 실시할 것"이라며 "특히 카드회원 모집실태 점검을 강화해 불법모집인을 운영하거나 지도가 미흡한 카드사를 엄중제재할 것"이라고 밝혔다.

▶ 관련기사 ◀

☞삼성카드 "운동, 이제는 여러 곳에서 즐기세요"

☞[방송예고]신고수열전, 우수수 떨어진 중소형주 긴급 대응 전략은?

☞[VOD]삼성카드, 계열사 주식 8100억 원 장내 매도

![삼성전자, 18만원도 뚫었다…사상 최고가 또 경신[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300592t.jpg)