.png)

1990년대 중반 경제협력개발기구(OECD)에 가입하긴 했지만 실제 국내시장은 여전히 신흥시장으로 분류돼 있었다. 하지만 이제 선진시장으로의 진입이 가시화되고 있는 분위기다. 특히 두바이 사태 이후 자산시장의 옥석가리기 과정에서 양호한 평가를 받고 있기 때문이다.

이는 최근 바클레이즈의 분류에서도 찾아볼 수 있다. 바클레이즈는 이머징시장에서 흔히 나타나는 변동성과 위험으로부터 자유로우면서도 견조한 성장세를 보이고 있는 한국을 `선진 이머징 시장`으로 분류했다.

국내 증시 또한 선진증시로의 문턱을 넘고 있다. 지난해 `파이낸셜타임스 스톡 익스체인지(FTSE)` 선진지수에 편입된데 이어 MSCI 선진시장으로의 진입도 기대되고 있는 상황이다.

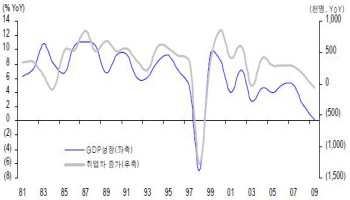

그렇다면 이제 한국시장을 선진시장으로 봐도 될까. 하지만 무조건 장미빛으로 낙관하기에는 여전히 풀어야할 숙제들이 남아 있다. 민간의 자생적 회복력을 나타내는 지표들은 아직 뚜렷한 상승세를 보이지 않고 고용시장 역시 침체에서 벗어나지 못하고 있다.

|

2005년부터 올해까지 연도별 취업자수 증가규모는 계속 줄어들고 있는데다 연도별 고용증가 규모도 30만명을 넘지 못하고 있는 상황이다.

이는 내년에도 상황은 크게 달라지기 어려울 것으로 예상된다. 정문석 한화증권 이코노미스트는 "미국 등 선진국의 경기회복이 지연되고 있으며 한국의 4분기 성장률 둔화 가능성을 감안할 때 민간부문 고용회복의 속도는 결코 빠르지 못할 것"이라면서 "한국도 고용없는 회복의 예외가 되기는 어렵다"고 전망했다.

글로벌 금융위기를 겪으면서 재정적자가 확대된 것도 부담스러운 요소다. 한국은 금융위기와 경기후퇴를 거치면서 국내총생산(GDP)의 4.9%를 경기부양에 투입했다. 이는 OECD 국가중 미국 다음으로 가장 높은 수치다. 이에 2004년 GDP 대비 22.5%에 불과했던 부채비율은 올해 36%에 달할 것으로 예상되고 있다.

주변국에 비해 재정건전성은 아직 양호한 상황이지만 소규모 개방 경제라는 특성상 외부변수에 취약할 수밖에 없는 구조다. 그간 대·내외 위기 때마다 최후 보루 역할을 해왔던 재정이 약해지고 있다는 점은 한국 경제가 간과할 수 없는 문제다.

아울러 회복을 논하기에는 이르다는 우려의 목소리도 목소리도 나오고 있다. 올해 구조조정이 제 속도를 내지 못한데다 부동산 등의 자산에 거품이 낄 수도 있다는 판단이다.

블룸버그 통신의 칼럼니스트 월리엄 페섹은 "정부와 중앙은행의 대규모 부양책에 힘입어 경제 주체들의 심리가 호전되고 있지만 이는 새로운 자산버블에 불과할 수 있다"고 지적했다. 이어 "미국 소비가 회복되기 전까지는 한국의 전망을 낙관하기 힘들고, 섣부른 기대감은 추가적인 버블 붕괴로 이어질 수 있다"고 경고했다.

당장 내년부터는 부양책 축소에 따른 성장모멘텀 약화가 불가피한 상황이다. 경제지표 회복, 기업 실적 등이 양호한 수준으로 나타나고 있지만 아직 긴장의 끈을 늦추기에는 일러 보인다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)