미국 사업 정리하는 우시?...향후 한-중 미국 시장 CDMO 판도는

6일 파이낸셜타임스(FT) 등 외신에 따르면 중국 바이오 기업 우시 앱텍(WuXi AppTec)과 우시 바이오로직스는 일부 사업 부문 매각을 검토 중이다.

우시 앱텍은 세포 및 유전자 치료제 제조 부문인 우시 어드밴스드 테라피스(WuXi Advanced Therapies)의 매각을 진행 중인 것으로 알려졌다. 이 자회사는 필라델피아에 위치한 4개의 연구소와 제조 시설을 보유하고 있다. 이러한 움직임은 미국의 국가 안보 우려로 인한 규제 환경 변화를 예상한 조치로 풀이된다.

|

전문가들은 미국의 강도 높은 규제로 신규 사업 등에서 적지 않은 타격을 받자 중국 기업이 일부 사업 정리에 나선 것으로 해석하고 있다. 지정학적 긴장이 바이오 산업에 미치는 영향이 커지고 있음을 보여주는 사례이며 미국의 정책 변화가 주요 요인으로 작용하고 있다는 게 FT 측 전문가 논평이다.

앞서 9월 미국 연방 하원은 중국의 간판 바이오 기업들을 안보 위협으로 규정해 제재하는 바이오 보안 법안을 가결했다. 미국 의회에서 발의된 생물보안법 관련 법안은 총 4개다. 발의 시점 순으로 보면 △상원 발의 S.3558(2023.12.20.) △하원 발의 H.R.7085(2024.1.25.) △하원 발의 후 지난달 하원 본회의를 통과한 H.R.8333(2024.5.10.) △상원 발의 S.Amdt.2166(2024.7.10.)로 구분된다. 4개 법안 모두 중국 정부가 미국인 데이터를 활용하는 것에 대한 안보 우려가 공통으로 담겨있다.

우시의 올 상반기 유럽 매출은 전년 동기 대비 27% 감소한 18억 위안(2억 6000만 달러) 수준을 기록했다. 미국 매출 또한 하락세가 예상되는 상황이다.

우시앱텍 측은 우시어드밴스드테라피스 매각과 관련해 “사업부 운영을 계속하기 위한 방안을 평가하고 있다”고 말했다. 우시바이오로직스 또한 “투자자를 위해 지속적으로 높은 투자 수익을 제공하는 데 중점을 두고 정기적으로 사업 검토를 실시한다”며 “시장 추측에 대해 논평하지 않는다”고 설명했다.

삼성바이오로직스, ‘황제주 유지’...CDO 사업 급성장?

그렇다면 우시 계열사의 추락이 구체적으로 삼성바이오로직스의 매출 상승에 어떤 영향을 끼칠 수 있을까.

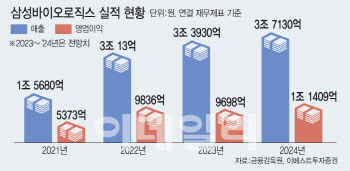

작년 기준 삼성바이오로직스는 2023년 CDMO 사업에서 매출 2조9388억원을 거뒀고 우시바이오는 170억3430만 위안(3조1801억원)을 기록했다. 한화로 약 2000억원 정도의 격차다.

향후 순위가 바뀔 가능성은 높다. 우시바이오의 23년 매출 중 47%(원화 약 1.5조원)는 미국에서 발생했는데 우시가 미국 사업을 축소한다는 소식에 이미 매출 예상치는 낮아지고 있다. 우시앱텍, 우시바이오의 2025년 매출 전망치는 연초 대비 각각 -36%, -18% 하향 조정됐다.

김승민 미래에셋 연구원은 “중국 기업에 대한 제재로 고객사는 다른 국가의 CDMO를 검토할 가능성이 높으며, 이미 트랙레코드를 보유한 기업인 삼성바이오로직스 등에 기회가 될 수 있다”고 설명했다.

|

해당 추가 상승 매출은 중국 우시바이오가 점유하던 CDO(위탁개발) 사업에서 나올 가능성이 큰 것으로 전문가들은 보고 있다. 삼성바이오로직스의 항체 CDMO 사업은 대부분 상업화된 CMO에 집중돼 있다. 전체 매출액의 90% 이상이 상업화 CMO(위탁생산)이고, CDO(위탁개발) 매출액이 10% 미만이다.

반면 우시바이오는 초기단계 CDO에 집중하고 있다. 삼성바이오로직스가 주력하는 상업화 CMO는 우시바이오 전체 프로젝트 수 698개 중 24개에 불과하다. 미국 사업에서 두 경쟁 기업의 메인 비즈니스가 다른 상황인 것이다.

하지만 우시바이오는 개발단계 업체들을 상업화 단계까지 확장시켜 대규모 상업화 CMO 영역까지 확장하려는 계획을 가지고 있다. 반면 삼성바이오는 2018년부터 초기단계 CDO 사업을 시작, 2020년 샌프란시스코 CDO R&D 센터를 출범하는 등 초기단계 영역으로도 확장하려는 전략이다. 즉 향후 CDO, CMO 영역에 서의 경쟁 가능성이 높다는 얘기다. 이를 고려하면 중장기적으로 미국에서 삼성바이오로직스의 경쟁자가 제거될 가능성이 있다는 것이 업계의 분석이다.

위해주 한국투자증권 연구원은 “향후 5년 이상 상업용 항체 위탁생산(CMO) 시장의 공급자 우위가 지속될 것”이라며 “삼성바이오로직스는 수주 경쟁력을 강화하고 있으며, 매년 이익 성장을 실현했다”고 강조했다.

삼성바이오로직스 관계자도 “미국 하원에서 생물보안법이 통과되며 주가 상승에 영향을 끼친 것으로 파악된다”며 “향후 미국 사업도 성장을 기대하고 있는 것이 사실”이라고 말했다.