|

8일 금융감독원 전자공시시스템에 따르면 대원제약은 지난해 매출이 전년 대비 10% 증가한 5270억원을 기록한 것으로 나타났다. 같은 기간 영업이익은 322억원으로 25.1% 줄고 순이익은 235억원으로 23.5% 줄었다. 이에 따라 같은 기간 영업이익률과 순이익률은 6.1%, 4.5%로 전년 9%, 6.4%에서 떨어졌다.

2022년 아쉽게 넘지 못했던 연매출 5000억원의 벽은 넘었지만 수익성 측면에선 아쉬운 실적을 낸 셈이다. 판매관리비가 2022년 1755억원에서 지난해 2058억원으로 17.9%나 증가한 게 주요 원인이었을 것으로 분석된다.

대원제약은 전문의약품(ETC) 위주로 매출을 성장시켜온 업체다. 지난해 매출 성장은 주요 제품인 ‘코대원’과 ‘콜대원’이 견인했다. 2007년 식약처 품목허가 획득 후 2008년 출시된 국내 12호 신약 ‘펠루비’도 여전히 건재하다. 제네릭 출시에도 불구, 진통·소염제 시장 1위를 지키고 있다. 연매출 100억원 이상인 브랜드도 2018년 5개에서 2022년 8개로 늘어났다.

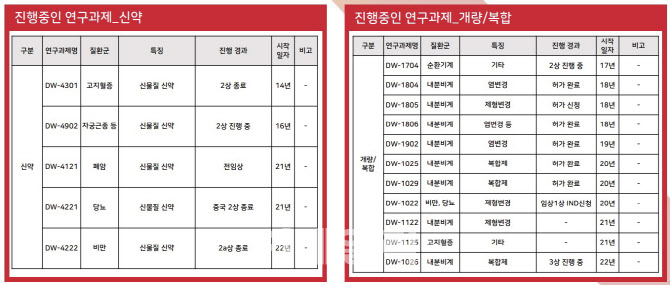

대원제약은 안정적인 매출을 내고 있는 주요 의약품을 기반으로 신약 개발에도 힘쓰고 있다. 대원제약은 신약 파이프라인 5개, 개량·복합신약 파이프라인 11개를 각각 보유하고 있다.

안정적 매출 기반으로 신약 R&D에 투자…‘비만약’에 중점

대원제약의 파이프라인을 살펴보면 비만치료제에 힘이 실리고 있는 것으로 파악된다. 대원제약이 개발 중인 비만치료제만 △경구용 비만치료제 ‘DW-4222’ △GLP-1 마이크로니들 패치제 ‘DW-1022’ △GLP-1/GIP/GCG 삼중작용제 등 3개에 달하기 때문이다.

|

다만 원개발사인 글라세움이 지난해 4월 코스닥 상장예비심사를 철회한 데에는 해당 임상에서 유효성을 제대로 입증하지 못했기 때문인 것으로 전해졌다. 대원제약은 해당 임상 설계를 보완해 국내 임상 2b상을 추진할 계획인 것으로 알려졌다. 대원제약 측은 “DW-4222 국내 임상 2a상 결과를 분석 중인 것으로 안다”고 했다.

붙이는 비만약인 DW-1022는 최근 식품의약품안전처로부터 임상 1상 임상시험계획(IND)을 승인받으면서 조만간 임상에 돌입할 것으로 예상된다. 대원제약은 연내 DW-1022의 임상을 마칠 예정이다. DW-1022는 마이크로니들 업체 라파스와 개발 중인 신약으로, 주사제인 노보노디스크의 ‘위고비’를 패치제형으로 변경한다.

지난해 5월 팜어스 바이오사이언스로부터 도입한 삼중작용 당뇨·비만치료제는 후보물질 발굴 중이다. 삼중작용제는 각각의 수용체 작용을 최적화해 비만뿐 아니라 다양한 대사성 질환에 효능을 보일 것으로 기대받고 있다. 국내에선 한미약품(128940)이 지난달 말 같은 기전의 ‘HM15275’ 임상 1상 IND를 제출해 개발 속도가 앞서있다.

차세대 신약으로 비만약 택한 이유는?

대원제약이 차세대 신약으로 비만 치료제를 선정한 것은 글로벌 비만 치료제 시장이 유망하기 때문으로 풀이된다. 전 세계 비만 환자는 10억명을 돌파했으며, 글로벌 비만치료제 시장은 연평균 30% 이상 성장하고 있다. JP모건 리서치는 2030년 글로벌 비만치료제 시장이 100조원 규모가 될 것으로 전망했다.

대원제약 측은 비만뿐 아니라 만성질환, 여성질환 등을 신성장 프로젝트로 발굴·개발 중이라는 입장이다. 대원제약 관계자는 “대원제약은 비만뿐 아니라 당뇨 등 노인성 질환에 대해 관심을 갖고 있다”며 “고령화 시대에 발맞춰 만성질환 영역을 넓히려고 애쓰고 있다”고 말했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)