이 기사는 2022년06월20일 08시40분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 김지완 기자] 바이오플러스(099430)가 올해 매출·영업이익 50% 성장에 영업이익률은 50%에 육박할 것으로 보인다. 현 성장 추세대로면 바이오플러스는 내년 매출액이 1000억원, 오는 2024년엔 1800억원에 이를 것이란 전망도 나왔다.

|

17일 금융투자자업계에 따르면 바이오플러스는 올해 매출액 594억원, 영업이익 290억원를 각각 기록할 전망이다. 바이오플러스는 지난해 매출액 374억원, 영업이익 182억원을 기록했다. 바이오플러스가 매 분기 최대 실적을 기록하며 지난해 대비 매출 58.7%, 영업이익 58.9% 성장할 것이란 관측이다.

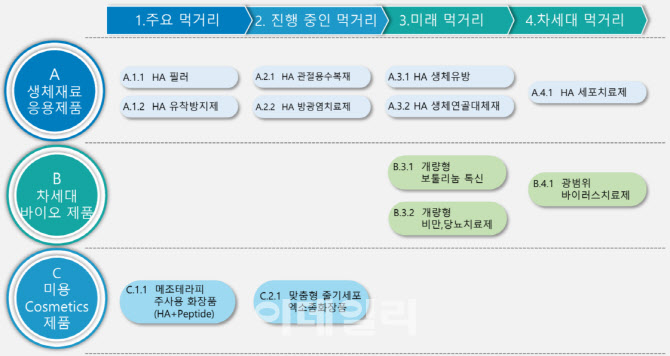

바이오플러스는 ‘하이루론산(HA) 필러’를 중심으로 유착방지제가 주요 매출 군이다. 이 회사는 경쟁사와 달리 HA필러 가교제로 BDDE 대신 DVS를 사용한다. DVS 필러는 BDDE 필러보다 분자 길이가 1/3에 불과해 조밀하게 가교된다. 그 결과, DVS 필러는 점성과 응집력이 우수하다. 아울러 DVS 필러는 여타 필러와 달리 부풀어오지 않아 시술 편의성이 높다는 평가를 받고 있다.

국내외 영업망 빠르게 확대

바이오플러스는 현재 국내외를 가리지 않고 공격적으로 영업망을 확충하고 있다.

바이오플러스 관계자는 “유착방지제는 올해 전문제약사 2곳과 계약이 추가돼 총 6개사에 제조업자 개발생산(ODM) 공급이 확대될 예정”이라면서 “각 제약사별로 브랜드런칭을 통해 내수시장 점유율을 늘리고 있다”고 말했다. 이어 “여러 국가와 수출 협의 중에 있다”고 덧붙였다. 회사 측은 올해 유착방지제 매출은 지난해보다 2배 늘어난 60억원에 이를 것으로 관측했다.

유착방지제는 재왕절개 수술 후 봉합된 배 안쪽에서 자궁과 그 주변의 조직·장기들이 들러붙는 걸 막아준다. 유착은 복부통증, 만성골반통증, 색전증 등의 질병을 유발한다. 유착방지제는 안면필러처럼 하이루론산을 이용한다. 다만, 안면필러보단 가교제 함량을 줄인다. 문제는 HA 유착방지제가 강한 흐름성으로 하복부로 쏠려 내려간다는 문제가 있다. DVS 필러는 강한 점탄성으로 처음 시술 위치를 고수해 내수 시장에서 입지를 넓혀가고 있다.

바이오플러스는 수도권, 부산·울산, 호남 등 3곳에 필러 내수 거점을 확보하고 병원 영업에 박차를 가하고 있다. 아울러 지난해 인도네시아, 태국, 베트남에 지사를 설립해 직영 판매를 개시했다. 일본엔 ODM 방식으로 연 30억원 가량 필러를 수출하고 있다. 미국 시장 진출을 위해선 최근 임상 컨설팅을 받고 있다.

중국 시장 공략도 본격화

중국 본토 시장 공략도 본격화하고 있다. 바이오플러스는 빠르면 이달, 늦어도 내달 중국 하이난 의료특구에서 안면필러 특별수입허가를 받을 예정이다. 바이오플러스는 그동안 블랙마켓을 주요 경로로 대중국 필러 수출을 해왔다. 중국 필러 시장 규모는 1조2000억원 규모다. 이 가운데 정식 수입절차를 거치지 않은 블랙마켓은 40% 수준이다.

바이오플러스 관계자는 “블랫마켓을 통한 중국 수출은 한계가 있기 때문에 정식 인증을 받으려고 한다”면서 “당장 오는 하반기부터 정식 수출에 따른 관련 매출이 발생할 전망”이라고 말했다. 중국 정부는 지난 2019년부터 필러·톡신 블랙마켓에 대한 규제를 강화하고 있다.

그는 “이미 하이난에 한국인 의사들을 보낸 상태”라며 “수입허가만 떨어지면 현지에서 바이오플러스 필러를 이용한 시술을 개시할 예정”이라고 밝혔다. 이어 “하이난 특구에서 시술한 자료는 현지 임상데이터로 인정이 된다”면서 “이후 본토에서 필러 정식 품목허가를 받아 중국 전역으로 시장을 확대할 계획”이라고 덧붙였다.

바이오플러스는 중국 츠밍건강검진그룹과 미형성형 프랜차이즈 1호점을 개설했고 중국 제민헬스와 합작법인을 설립했다. 츠밍건강검진그룹은 중국 전역에 100여 개 검진기관과 병원을 보유하고 있다. 제민헬스케어는 중국 저장성 소재 의료기기전문 기업으로 상하이 증시 상장사다. 중국 내 2개 대형 종합병원을 보유하고 있고 중국 내 병원판매 네트워크가 우수한 것으로 알려졌다.

바이오플러스 관계자는 “하이난 특구에서 필러 정식수입허가가 나면 츠밍그룹을 통한 시술과 제민헬스케어 이용한 병원 영업 등 투트랙(two-track) 전략으로 중국 시장을 침투할 계획”이라고 밝혔다.

|

“매년 2배씩 매출성장 전망”

바이오플러스는 현 추세대로면 매출액이 내년엔 1000억원, 오는 2024년엔 1800억원에 달할 것으로 관측했다.

그는 “현재는 안면필러와 유착방지제 2개 제품만으로도 국내외에서 고성장하고 있다”면서 “오는 2025년엔 톡신 ,바이오시밀러, 바이오의약품 등으로 라인업이 대폭 늘어나 외형성장이 가팔라질 것”이라고 내다봤다.

바이오플러스는 최근 관절활액, 방광염치료제, 코스메틱 제품을 출시했다. 아울러 생체유방, 생체연골, 보툴리늄 톡신, 다이어트·당뇨 치료제 등은 동물실험 단계에 있다.

바이오플러스는 지난달 18일 생산시설 확충을 위해 충북 음성에 공장부지를 마련했다. 신공장은 오는 2025년 완공될 예정으로 연내 착공이 예정돼 있다. 그는 “현 추세대로면 경기도 성남시에 위치한 아파트형 공장에선 주문량을 맞출 수 없을 전망”이라면서 “가파른 성장세가 확실한 만큼, 선투자를 결정했다”고 말했다.