행정공제회는 CLO 신용등급 A 트렌치 쿠폰수익률이 달러기준 7%대에 이르러 투자기회가 있다고 판단했다. 미국의 추가 기준금리 인상 가능성이 높아진 가운데 공제회가 CLO 투자로 ‘수익률’과 ‘안정성’이란 두 마리 토끼를 모두 잡을 것으로 기대된다.

|

9일 금융투자협회에 따르면 행정공제회는 CLO 위탁운용사로 HDC자산운용을 선정했다. HDC자산운용은 HDC그룹 계열 자산운용사다.

HDC자산운용 지분 48.1%를 보유한 회사는 엠엔큐투자파트너스인데, 정몽규 HDC그룹 회장이 엠엔큐투자파트너스 지분 100%를 소유하고 있다. 또한 엠엔큐투자파트너스는 작년 3분기 말 기준 HDC그룹 지분을 6.12%를 보유하고 있다.

행정공제회는 CLO 상품에 대한 투자경험과 시장 이해도, 딜소싱(투자처를 찾는 것) 네트워크 등에 주안점을 둬서 평가를 진행했다. 그 결과 국내 기관투자자들과 협업 경험이 많은 HDC자산운용을 위탁운용사로 선정했다.

이번 투자 약정한도는 1억5000만달러(약 1983억3000만원) 규모다. 캐피탈콜 방식으로 투자하는 블라인드 형태로 운용할 계획이다.

캐피탈콜이란 창업투자회사나 벤처캐피털, 사모펀드 운용회사 등 투자회사가 자금을 조성할 때 투자자들로부터 받기로 한 투자자금을 미리 받는 게 아니라 필요할 때마다 받기로 약정해 필요시 투자자금을 내라고 요구할 수 있는 권리를 말한다.

CLO가 미국 금융시장에서 활성화된 상품인 만큼 투자지역은 대부분 미국이며 일부 유럽도 포함된다. 행정공제회가 CLO 투자를 결정한 것은 고금리 환경에서 ‘안정성’과 ‘높은 예상 수익률’을 얻을 수 있다고 판단해서다.

|

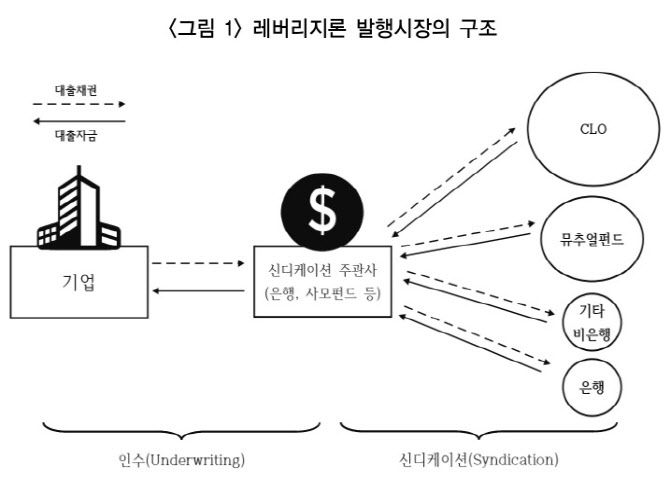

CLO는 복수의 레버리지론(신용 낮은 기업들이 담보를 제공하고 받는 대출)을 모집한 다음 이를 담보로 하는 수익증권을 발행해서 투자자에게 판매하는 구조화 상품이다. CLO가 발행하는 수익증권은 신용등급별 트렌치로 나눠서 투자자에게 판매된다. 변제순위에 따라 선순위·중순위·지분 트렌치로 나뉜다.

또한 CLO 수익률은 SOFR를 기준으로 가산금리(스프레드)를 추가하는 형태다. SOFR(Secured Overnight Financing Rate)은 미 국채를 담보로 하는 환매조건부채권거래 1일물 금리다. 국제 파생거래 등에서 광범위하게 쓰이던 리보(LIBOR) 금리가 고시 중단돼서 이를 대체하기 위해 SOFR가 만들어졌다.

CLO는 지금과 같은 금리인상 환경에서는 긍정적, 부정적 영향을 모두 받는다. 변동금리부 자산이라서 미국 기준금리가 오르면 CLO 쿠폰이자가 증가하지만, CLO 기초자산인 레버리지론(변동금리 채권) 발행 기업들의 신용위험(크레딧 리스크)이 높아진다.

다만 행정공제회가 투자할 CLO는 신용등급 A 트렌치라서 상대적으로 선순위고 부도 위험이 낮다. 행정공제회보다 후순위인 트렌치가 20% 정도 있어서, 예컨대 대출 100억원 중 20억원이 부도나도 행정공제회 투자금은 안전하다는 뜻이다.

게다가 현재 CLO 시장은 가산금리(스프레드) 확대로 위험대비 투자 매력도가 높다. 신용등급 A 트렌치 쿠폰수익률이 달러기준 7%대에 이른다.

행정공제회는 시장상황을 고려하면서 위험조정수익률이 매력적인 딜 발굴시 선별적으로 분산투자할 계획이다. 위험조정수익률은 수익률을 위험(변동성)으로 나눈 값으로, 이 값이 클수록 위험 대비 수익률이 좋은 투자처라는 뜻이다.

행정공제회 관계자는 “CLO가 신용등급 A라는 안정성에 비해 금리가 시장에서 꽤 높게 형성돼 있어서 투자기회가 있다고 판단했다”며 “장기적으로 경기가 회복될 것을 고려하면 고금리에 따른 경기 둔화 우려로 대출채권 가격이 흔들릴 때가 투자 기회”라고 말했다.

베어링 “CLO, 같은 등급 채권보다 부도위험 낮다”

실제로 미국 베어링자산운용은 작년 7월 CLO의 잠재 투자 매력이 확대되고 있다고 작년 7월 밝혔다. 그 3가지 이유로는 △과거 평균 대비 CLO 스프레드 확대 △견고한 자본구조 △낮은 금리 민감도를 꼽았다.

우선 인플레이션 공포, 금리 상승, 우크라이나 전쟁, 경기침체 우려 확대로 작년 2분기 CLO 스프레드가 대부분의 트렌치에서 확대됐다. 대부분의 신규 발행 CLO는 액면가 근처에서 거래되지만 유통시장 CLO는 상당히 할인된 가격에 투자할 수 있다는 게 베어링자산운용 측 분석이다.

특히 신용등급 AAA로 신규 발행된 CLO는 하위 등급 CLO보다 스프레드 확대폭이 더 크다. 유통시장에서 투자할 경우 신규 CLO 발행을 기다리는 것보다 빠르게 투자금을 집행할 수 있어서 더 저렴하게 투자가 가능하고, 기대수익도 높은 것으로 전해졌다..

또한 CLO 트렌치는 같은 신용등급의 회사채 및 다른 구조화상품보다 디폴트 발생 횟수가 적은 것으로 조사됐다. CLO는 부분적으로 투자자본 보호에 도움을 주는 일련의 커버리지 테스트를 포함하고 있어 구조적 방어력이 크기 때문이다.

|

또한 CLO와 같은 변동금리부 자산은 금리 상승 시 쿠폰이자가 증가하기 때문에 고정금리 채권보다 금리상승에 따른 충격이 적다. 이에 전통적인 채권 섹터 대비 CLO 자산의 투자 매력이 높아졌다는 의견이다.

베어링자산운용은 “미국 연방준비제도(연준)의 금리인상이 지속될 것으로 보이는 상황에서 변동금리 상품인 CLO는 향후에도 시장의 주목을 받을 것”이라며 “강력한 수요에 힘입어 양호한 성과를 낼 것으로 기대된다”고 설명했다.