|

2일 금융감독원공시시스템에 따르면 휴온스는 최근 투자 목적을 일반투자에서 경영 참여(경영권 영향)로 변경했다. 투자보유 목적은 크게 △단순투자 △일반투자 △경영 참여 세 가지로 나뉜다. 단순투자는 경영권에 영향을 줄 의사가 없고 단순 의결권행사와 차익 실현을 목적으로 투자하는 것이 주된 목적이다. 일반투자는 경영권에 영향을 줄 의사는 없지만 단순투자보다 조금 더 적극적인 유형으로 임원 보수에 대한 지적이나 배당금을 확대하라는 등의 제안할 수 있다. 경영 참여는 회사 임원을 선·해임할 수 있고 회사 지배구조에도 영향을 미칠 수 있다.

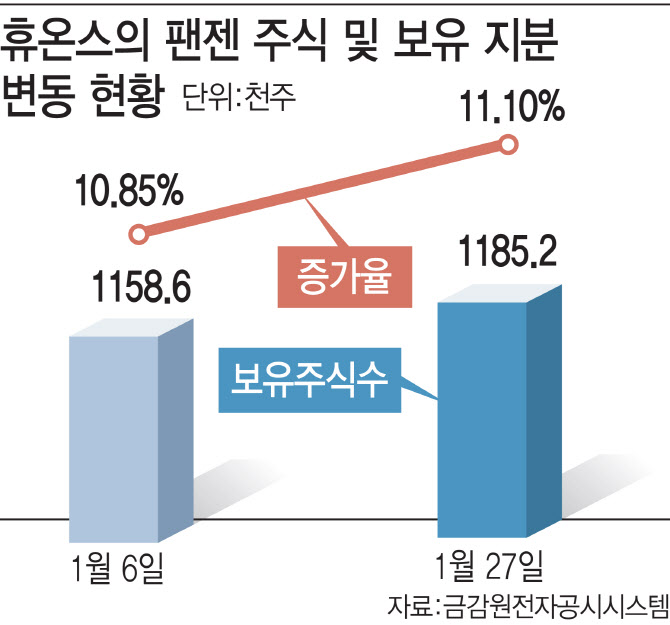

여기에다 휴온스는 팬젠 보유 지분도 꾸준히 늘리고 있어 눈길을 끌고 있다. 휴온스의 팬젠 지분 참여는 2021년 6월 14일 제3자 배정 유상증자 참여로 시작됐다. 당시 휴온스가 95억원, 윤성태 휴온스 회장이 5억원을 각각 투자했다. 이후 휴온스는 꾸준히 팬젠 주식을 사들였고 지난달 2일 최대주주가 크리스탈지노믹스로 변경된 후에도 같은 달 6일~27일 장내매수를 통해 총 2만6666주의 팬젠 주식을 사들였다. 휴온스의 팬젠 보유 지분율은 기존 10.85%에서 11.10%까지 상승했다.

휴온스 측은 전략적 투자 차원이라는 입장이다. 펜젠이 연구개발하는 바이오의약품 파이프라인을 미래 사업 포트폴리오로 확보하기 위고자 투자를 진행했고 앞으로도 사업 파트너십을 계속할 계획이라는 것이 휴온스의 설명이다.

휴온스 관계자는 “펜젠 최대주주인 크리스탈지노믹스와 다양한 분야에서 사업적 협력을 검토할 예정”이라며 “현재 휴온스의 임원 1명이 등기이사를 역임하고 이사회 구성원으로 활동 중이다. 팬젠이 전문 바이오 제약사로 도약하기 위한 전략적 투자자로서 지속적인 파트너십을 구축할 것”이라고 말했다.

휴온스가 관심을 보이는 부분은 팬젠이 보유하고 있는 핵심원천기술인 생산용 세포주·생산 공정 개발 기술(PanGen CHO-TECH)과 바이오의약품 제품화 기술이다. 여기에다 세계 2번째로 바이오시밀러 EPO제품(국내 팬포틴) 출시에 성공한 바이오 의약품 개발 역량, 풍부한 바이오의약품 위탁개발·생산(CDMO) 경험 등도 휴온스에게 도움이 될 것으로 보고 있다.

팬젠은 휴온스의 투자금을 살인진드기병 치료용 항체를 비롯한 바이오의약품 임상 개발에 사용하고 있다. 만성 신부전 환자 빈혈 치료제 바이오시밀러 빈혈치료제(EPO) 의약품은 상업화에 성공해 국내(제품명 팬포틴)와 말레이시아(제품명 Erysaa) 시장에서 판매 중이다. 필리핀은 지난해 8월 품목허가를 받았다. 팬젠은 지난 2021년 6월 터키 제약사 VEM사에 기술이전(300만달러, 약 37억원) 계약을 맺었다.

이외에 팬젠이 개발 중인 바이오의약품은 △혈우병A 치료제 팩터(Factor VIII, 임상1상 완료) △황반변성, 황반부종등 치료제 바이오시밀러 애플리버셉트(Aflibercept, 비임상 완료) △항암치료 보조제 바이오시밀러 지-씨에스에프(G-CSF, 비임상 완료) 등이 있다.

최대주주 3년 연속 영업적자, 소액주주 지분 절반 넘어

업계 일각에서는 파트너십 강화도 한 이유에 해당하겠지만 최대주주인 크리스탈지노믹스에 대한 견제·압박을 염두에 둔 행동이라는 추측도 제기된다. 투자 기업 및 최대주주와의 파트너십 강화는 일반투자 목적으로도 충분하기 때문이다. 보통 대주주가 일반투자에서 경영 참여로 투자 목적을 변경하는 것은 기업 가치를 제고하거나 경영권 변경 등을 위해 최대주주를 견제·압박하기 위한 경우가 많다.

사모투자펀드 KCGI(강성부펀드)의 자회사가 최대주주인 에프리컷홀딩스의 오스템임플란트(048260) 투자 목적 변경과 트러스톤자산운용의 태광산업(003240) 투자 목적 변경 등이 대표적인 사례다. 국민연금도 종종 투자 목적 변경이라는 수단을 사용해 최대 주주를 견제·압박한다.

현재 팬젠 최대 주주인 크리스탈지노믹스(지난달 16일 기준 14.37%)와 휴온스의 지분율 차이는 3.27%에 불과하다. 약 445억원(지난해 3분기 연결 재무제표 기준)의 현금·현금성자산을 손에 쥐고 있는 휴온스가 마음만 먹으면 언제든지 최대 주주 자리에 올라설 수 있는 셈이다.

크리스탈지노믹스가 2021년까지 3년 연속 영업적자와 연간 당기순손실을 기록하고 있다는 점도 휴온스 입장에서 신경쓰이는 부분이다. 크리스탈지노믹스는 지난해에도 1~3분기 누적 영업적자 186억원, 당기순손실 143억원을 기록했다. 핵심 제품인 퇴행관절염(골관절염) 치료제 ‘아셀렉스’가 대형 경쟁자들과 복제약 등에 밀려 실적이 저조하기 때문이다. 크리스탈지노믹스는 팬젠 인수를 통해 바이오 신약 개발 파이프라인에 대한 확장성을 높여 기업 가치를 제고한다는 방침이지만 시장 여건상 장담할 수 없다는 분석이다.

팬젠 소액주주들의 지분 보유 비중은 50.96%(2021년 기준)로 절반을 넘어 최대주주 측의 우호 지분을 대등한 수준으로 만들어 놓아야 한다는 뜻도 담겨 있는 것으로 풀이된다. 최대주주와 2대주주인 크리스탈지노믹스와 휴온스 외에 크리스탈지노믹스의 관계사인 화일약품이 3대 주주(지분율 6.06%)로 자리 잡고 있다. 현재 최대주주의 우호 지분은 30%를 웃도는 수준으로 알려졌다. 최근 제약·바이오기업에 투자한 소액주주들이 더딘 신약 개발, 불성실공시 등으로 최대주주 변경 등을 요구하며 집단행동을 벌이고 있는 만큼 팬젠도 마음을 놓을 수만은 없는 상황이다. 팬젠은 지난해 1~3분기 누적 매출 55억원, 42억원의 영업적자를 기록했다.

업계 관계자는 “휴온스가 팬젠에 관심이 없었다면 최대주주가 변경됐을 때 지분을 넘기고 떠났을 것”이라며 “2대 주주로 남아 있다는 것은 그만큼 팬젠의 잠재력을 높게 평가한다는 방증”이라고 말했다. 이어 “휴온스의 지분 매입과 투자 목적 변경은 다양한 의도가 담겨 있는 듯하다”고 말했다.