|

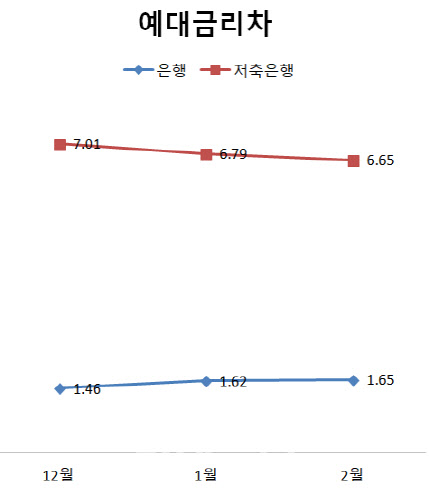

저축은행 예대금리차는 1월에도 6.79%포인트를 기록해 전월(7.01%포인트)에 비해 0.22%포인트 축소됐다. 같은 기간 은행 예대금리차는 1.46%포인트에서 1.62%포인트로 0.16%포인트 벌어졌다.

예대금리차는 통상 예금금리가 크게 오르거나 대출금리가 크게 하락할 때 축소된다. 지난 1~2월 저축은행 예대금리차 축소는 대출금리 하락 영향이 큰 것으로 풀이된다. 실제 저축은행은 2월 예금금리가 0.02%포인트 소폭 올랐을 때 대출금리는 0.12%포인트 상대적으로 크게 하락했다. 1월 예대금리차가 줄어든 것도 대출금리가 0.26%포인트 크게 하락하면서 예금금리 하락분(0.04%포인트)를 크게 앞질러서다.

송재창 한국은행 경제통계국 금융통계팀장은 “2월 저축은행에서 금리가 낮은 담보대출 비중이 커져 대출금리가 떨어졌다”며 “1월에는 저축은행 기업대출 비중이 올라가 역시 대출금리가 크게 하락했다”고 말했다. 저축은행 기업대출 금리는 6%대, 가계대출 금리는 13%대다.

금리 상승기에도 저축은행 대출금리가 하락한 것은 은행만큼 금리 상승 영향이 대출금리에 바로 반영되지 않기 때문이다.

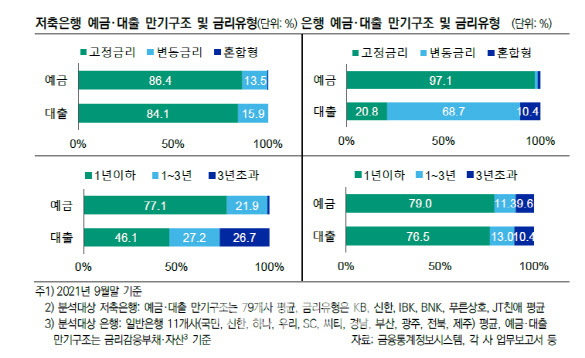

한국신용평가에 따르면 저축은행은 대출(84.1%)과 예·적금(86.4%) 모두 고정금리 비중이 높은 가운데 만기 1년 이내의 예·적금 비중(77.1%)이 만기 1년 이내 대출 비중(46.1%)보다 높아 금리인상 영향이 대출금리보다 수신금리 상승으로 먼저 나타난다. 실제 2000년 이후 저축은행 사태(2010년 ~ 2011년)를 제외한 두 번의 금리인상 시기인 2005년 10월부터 2008년 8월(3.25%→5.25%), 2017년 11월 ~ 2018년 11월(1.25%→1.75%)에 예대금리차는 축소되고 순이자마진(NIM)도 하락했다.

반면 은행은 변동금리 대출 비중이 69%인 반면 예적금 중 변동금리 비중은 1%에 불과해 금리 상승에 대출금리가 민감하게 반응한다.

김경근 한신평 애널리스트는 “향후 금리 인상이 전망됨에 따라 (저축은행) 예대금리차가 축소되고 NIM이 하락할 것”이라며 “다만, 저축은행별로 주력 대출상품, 고객구성 등이 달라 영업전략에 따라 금리상승 영향은 다를 것으로 보인다”고 말했다.

|

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)