.png)

|

금융기관에서는 1차적인 중개기능보다는 종합자산관리에 초점을 맞추기 때문에 주로 PB센터와 같은 곳에서 많이 활용되고 있다.

개인고객들이 이용할 수 있는 부동산신탁제도로는 관리신탁과 처분신탁이 대표적이다.

우선 부동산신탁제도란 형식적인 소유권을 금융기관에 이전하고, 실질적인 관리나 처분에 대한 수익은 투자자가 누리는 제도다.

해외 장기체류나 신병, 사업영위 등으로 부동산을 직접 관리하기 어려운 경우나 부동산의 신규취득 또는 상속으로 관리경험이 부족해 대행이 필요한 경우 이용할 수 있다. 또 건물관리, 행정, 납세 등 번거러운 관리업무를 안전하게 맡기고자 하는 경우에도 도움이 된다.

금융기관은 고객의 부동산을 수탁받아 ▲임대차관리 ▲시설의 유지관리 ▲법률 및 세무관리 ▲소유권의 관리를 수행하고 일정한 신탁보수를 취하게 된다. 고객 입장에서는 복잡한 임차관리등을 위임하는 장점 이외에도 은행의 공신력과 전문적인 관리로 임대료 상승을 통한 부동산의 가치상승도 기대해 볼 수 있다.

|

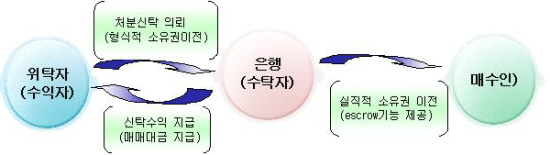

처분신탁의 경우 대형고가의 부동산, 권리관계가 복잡해 처분에 어려움이 있거나 잔금정산까지 장기간이 소요돼 소유권관리에 안전을 요하는 경우에는 이용할 수 있다. 금융기관의 넓은 네트워크를 활용해 매수자 검색이 상대적으로 용이한 서비스다.

게다가 노후화된 건물이나 나대지등의 경우는 리모델링이나 개발에 대한 금융기관의 전문적인 컨설팅을 통해 좀더 나은 조건의 거래가 가능할 것으로 기대된다.

|

소중한 자산의 증식과 안전한 관리를 위해서는 금융자산 내에서의 안전자산과 위험자산의 포트폴리오도 중요하지만 보유 중인 재산의 전체적인 비중조절이 더욱 중요하다.

국내외 경제흐름과 시장상황에 맞춰 부동산과 금융자산, 위험자산과 안전자산간의 비중을 현재 기준으로 5년, 10년 후의 미래기준으로 해 적절히 분산하려는 노력이 필요하다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)