비만치료제 훈풍에서 소외된 프로젠…왜?

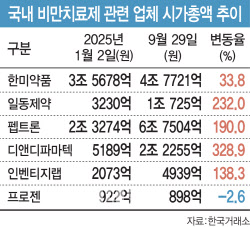

올 들어 국내 비만치료제 업체들의 시가총액이 급증하는 상황에서 프로젠은 오히려 시총이 떨어져 눈길을 끌고 있다. IPO 일정이 순연되면서 시장의 기대감이 떨어진 측면도 있지만 비만 치료제 관련주로 엮이지 않고 소외됐기 때문이라는 분석도 제기된다.

|

반면 프로젠은 올 초 922억원이었던 시총이 지난달 29일 898억원으로 2.6% 하락했다. 지난 7월 14일 장 중 한 때 주가가 9970원으로 치솟는 등 연초부터 지난 7월 중순까지 상승세를 보였던 주가가 하락세로 전환한 탓이다. 지난달 10일 프로젠의 주가는 전일 대비 1200원(15%) 급락하며 6800원에 거래를 마친 뒤 6000원대 초반의 주가를 유지하고 있다.

이 무렵 프로젠의 기술성평가 신청 계획이 지연되며 기업공개(IPO) 일정이 밀린 게 알려진 영향이 컸을 것으로 추정된다. 프로젠은 올해 상반기에서 올 하반기로 기평 신청 시기를 미룬 데 이어 최근에는 내년 상반기로 더 순연했다. 기술이전 성과를 낸 다음에 기평을 신청하기 위해서다.

프로젠의 주력 파이프라인은 GLP-1·GLP-2 수용체 이중작용제인 ‘PG-102’이다. 체중 감량과 혈당 조절에 필요한 유효 용량의 이원화를 통해 맞춤형 처방이 가능한 점이 차별화된다는 게 회사 측의 설명이다. 회사는 PG-102의 피하주사(SC) 제형 국내 임상 2상의 환자 모집을 내달 말 완료하고 내년 초 결과 분석을 마치고 톱라인 데이터 발표가 가능할 것으로 전망했다. 경구제형 비만치료제로 개발 중인 ‘RPG-102’는 비임상을 마치고 호주 임상 1상을 준비하고 있다.

기평 계획이 미뤄지면서 올 하반기로 예상됐던 코스닥 이전 상장 일정도 순연됐다. 상장주관사도 지난해 10월 선정했던 신한투자증권과 아이엠증권에서 지난 8월 하나증권으로 변경했다. 회사 측은 “아이엠증권과는 당사자 간 서면 합의를 통해 지정자문인 계약을 해지했다”고 설명했다.

업계에서는 PG-102의 톱라인 발표 예정 시기가 지연되고 IPO 일정이 밀려난 것에 대해 부정적으로 해석하는 분위기다. 한 업계 관계자는 “주요 파이프라인의 임상개발 일정이 밀리는 것이 좋은 신호는 아닌 것 같다”면서 “그간 코스닥 이전 상장에 대한 기대감으로 주가가 상승했는데 이러한 기대감이 꺾이면서 주가에도 반영된 것 같다”고 평했다.

연내 기술이전으로 반전 노린다

프로젠은 연내 기술이전 성과를 도출해 기업가치를 제고하겠다는 입장이다. 올해는 국내 및 아시아 파트너링을 목표로 하고 내년에는 글로벌 파트너링을 노리겠다는 전략도 내세웠다. 프로젠 관계자는 “현재에도 기술이전을 논의 중인 곳들이 있다”며 “연말까지 기술이전 성과를 낼 수 있을 것”이라고 언급했다.

그는 “기술이전은 (PG-102의) 임상 1상 단계에서도 논의할 수 있어서 무조건 임상 2상 결과를 기다려야 하는 상황은 아니다”라면서도 “임상 2상 데이터를 확인하면 파이프라인 가치를 더 높여서 기술이전할 수 있기 때문에 그런 부분도 고려해서 논의 중”이라고 부연했다.

프로젠의 임상개발 전략 수립에는 유한양행(000100)의 지속적인 지원도 영향을 미쳤을 것으로 보인다. 유한양행은 지난달 30일 유안타증권과 ‘2025 인베스트먼트 데이’를 열어 주요 투자 기업 중 하나로 프로젠을 소개했다.

유한양행은 2023년 4월 프로젠에 300억원을 투자하며 최대주주로 올라섰다. 같은해 프로젠은 코넥스 시장에 상장했으며, 유한양행은 이후에도 프로젠 지분을 2회 더 추가 확보하는 등 투자를 이어갔다. 지난해에는 항암제 ‘PG-208’, 천식 치료제 ‘PG-401’에 대한 공동 연구개발 계약을 체결했으며, 두 파이프라인은 전임상 단계에 있다.

한편 프로젠은 1998년 10월 성영철 전 제넥신(095700) 회장이 창업한 회사로, 제넥신과 같은 건물을 쓰고 있다. 프로젠의 지분 15.46%를 보유하고 있는 주요 주주 에스엘바이젠의 최대주주(지분율 58.62%)는 성 전 회장이다.