|

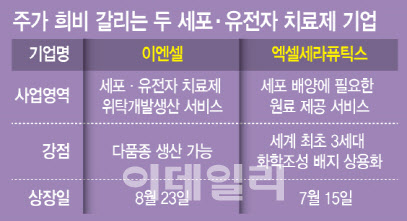

반면 엑셀세라퓨틱스 주가는 이날 4920원으로 기존 공모가(10000원) 대비 반토막 수준에 머물고 있다. 당초 회사의 희망공모가 밴드는 6200~7700원이었으나, 수요 예측에 참여한 기관이 몰리면서 최상단을 뚫고 1만원으로 공모가가 확정됐다. 하지만 지난달 15일 상장 첫 날 주가가 16.7% 하락했고 이후에도 하락세가 이어졌다.

두 회사 모두 세포유전자 치료제 관련 기술의 국산화를 목표한다는 공통분모를 갖는다. 이엔셀은 CGT 생산과 개발 국산화를, 엑셀세라퓨틱스는 세포 배양 배지의 국산화를 각각 목표하고 있다. 배지는 세포들 먹이로, 세포 증식에 필요한 영양소가 들어있어 세포 배양에 꼭 필요한 소재다.

|

또 이미 글로벌 제약사 노바티스의 CAR-T 치료제 ‘킴리아주’의 원료를 생산하고 있는 만큼, 업계에서 믿고 맡길 수 있는 레퍼런스도 충분히 쌓았다는 분석이다. 나아가 이엔셀은 국내에서 유일하게 세포와 바이러스 모두 생산할 수 있는 GMP 시설도 구축했다.

세포유전자 치료제 시장은 아직 초기 단계에 머물러 있는 만큼, 얼마나 ‘많이’ 생산하냐보단 얼마나 ‘잘’ 생산하냐가 관건이다. 이엔셀은 이러한 시장 상황에 맞게 주문자가 원하는대로 CDMO 서비스를 제공할 수 있는 국내 몇 안되는 기업이다. 이 때문에 국내 CGT 기업이 가장 먼저 찾는 CDMO 기업으로 입지를 굳히게 된 것으로 분석된다. 현재 회사는 이엔셀은 국내 바이오벤처와 대형 제약사 등 17곳과 33개 프로젝트를 진행하고 있다.

회사는 삼성그룹 투자를 받아 시장 주목을 받기도 했다. 삼성벤처투자와 삼성서울병원 운영 기관인 삼성생명공익재단 등이 이엔셀의 주요 투자자로 있다.

|

하지만 CGT 시장은 아직 초기이기 때문에 대부분의 개발이 연구자 주도 임상 단계에서 이뤄지고 있다는 게 회사 측 설명이다. 이 시장에서 주로 사용하는 배지는 3세대가 아닌, 1·2세대 배지이며, 글로벌 기업 3~4곳이 이 시장을 사실상 독점하고 있는 것으로 알려진다. 국내 기업 상당수가 해외 기업에 배지를 의존하고 있다는 말이 나오는 이유다.

가장 높은 점유율을 차지하는 것으로 알려진 곳은 글로벌 진단 기업 써모피셔의 계열사 ‘깁코’(Gibco)다. 써모피셔는 시총 312조원에 달하는 글로벌 1위 진단 기업이다. 깁코는 여러 인수합병 과정을 거쳐 2014년 최종적으로 써모피셔에 인수돼 현재는 주요 계열사로 자리잡고 있다.

엑셀세라퓨틱스 관계자는 “우리는 인체 유래 물질 배제해 순수 성분이 규명된, 새롭게 열리는 시장에서 플레이하고 있다”며 “동물 인체유래 물질이 포함된 1·2세대 배지는 글로벌 기업이 리딩하고 있지만 향후 CGT 시장이 커져서 상용화 단계로 넘어가면 균질성이나 안전성이 보장된 화장조성 배지 시장이 열릴 것으로 본다”고 말했다.

이 때문에 두 회사 매출 규모도 다르다. 이엔셀은 지난해 매출 105억원을 기록해 전년(74억원) 대비 약 30% 증가했다. 올해는 188억원, 2027년엔 278억원 규모를 목표로 하고 있다. 엑셀세라퓨틱스의 경우 지난해 매출 11억2400억원을 기록했다. 회사는 올해 매출 35억원, 2027년엔 177억원을 각각 목표로 하고 있다. 다만 두 회사 모두 3년연속 연간 영업적자를 나타내고 있다. 이엔셀의 흑자전환 시기는 2026년, 엑셀세라퓨틱스의 경우 내년 흑전을 각각 목표로 하고 있다.

흑전을 위해 두 회사는 본업 외에 신규 사업 모델발굴에 주력하고 있다. 이엔셀은 흑자전환을 노릴 수 있는 신사업으로 이엔셀은 ‘조직 특이적 AAV’ CDMO 사업을 제시했다. 고객사가 타깃 치료유전물질을 개발해 의뢰하면 이엔셀은 최적화된 AAV 전달체를 개발, 위탁 생산하는 서비스다.

장종욱 이엔셀 대표는 “그 동안 유전자 치료제는 치료 물질이 필요한 부위까지 전달이 효율이 떨어져 투여량이 많았다. 하지만 이는 간독성을 유발할 수 있어 환자에게 좋지 않았다”며 “하지만 목표 조직 전달율을 높이면 부작용은 줄이면서도 약효는 높일 수 있기 때문에 최적화된 AAV 전달체를 찾는 기술이 대안으로 떠오르고 있다”고 말했다.

엑셀세라퓨틱스는 배지 외에도 수익 채널을 다각화하며 매출을 늘리는 상황이다. 최근 엑소좀 분리 정제 장비인 ‘엑소더스(EXODUS H-600)’의 장비 독점 판권도 확보해 수익화하고 있다는 설명이다. 회사는 엑소좀 분리 및 정제에 수율이 높은 엑소더스 신규 모델을 찾아 국내에 독점판매하고 있는 것으로 알려진다. 배지 제품만 팔기보다 다양한 협업을 추진해 현금창출 수단을 마련하고 있는 셈이다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)