.png)

|

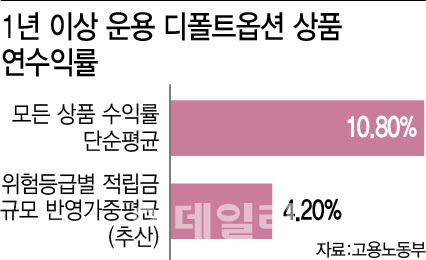

실제 위험등급별 디폴트옵션 적립금 규모는 △초저위험(29조3478억원) △저위험(1조8772억원) △중위험(1조2011억원) △고위험(4834억원)으로 89% 가량이 초저위험 상품에 쏠려있다. 따라서 이를 무시하고 상품별 수익률만으로 통계를 낼 경우 가입 규모는 크지만 수익률이 낮은 상품에 대한 실제 수익률이 제대로 반영되지 않게 된다. 즉, 가입자들의 실제 수익률보다 높게 나타날 수밖에 없다.

위험등급별 적립금 규모를 반영한 가중 평균 수익률을 계산해보면 4.2%로 산출된다. 단순 평균 수익률의 절반에도 미치지 못하는 숫자다.

금감원 관계자는 “상품별로 공시하고 있는 수익률을 단순 평균한 것이 맞다”면서 “상품 자체의 수익률을 보여주기 위한 것이라 적립금 규모를 반영한 가중 평균을 내지 않았다”라고 설명했다.

대다수 자본시장 관계자들은 ‘납득이 가지 않는다’는 반응이다. 일반 퇴직연금 수익률은 연금가입자들이 실제 투자한 규모를 반영하고 있는 반면 디폴트옵션 수익률만 단순평균으로 계산해서 발표한 것은 결국 디폴트옵션 정책 도입에 따른 성과 부풀리기 차원이라는 의심을 피하기 어려운 상황이다. 특히 정부는 보도자료에서 예시로 기존 퇴직 연금에서 디폴트옵션으로 바꾸면서 수익률이 높아진 사람을 보여주는 등 정부가 퇴직연금보다 디폴트옵션 수익률이 높다는 점을 은연 중에 강조하기도 했다.

신중철 한국재무평가원 원장은 “단순 평균을 낸 것은 그냥 상품별 수익률일 뿐 디폴트옵션 도입에 따른 의미를 보여줄 수 없는 숫자”라면서 “가중 평균으로 산출한 수익률을 보면 투자자 관점에서 디폴트옵션에 대한 이점이 없는 상황인데 정부가 통계를 왜곡해 잘못된 정보를 줄 수 있다”고 목소리를 높였다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)