8일 제약바이오 업계에 따르면 존슨앤드존슨이 지난해 12월 미국 식품의약국(FDA)에 품목허가 신청한 렉라자·리브리반트 병용요법 허가에 대한 최종 결과가 8월 내 나올 전망이다.

오스코텍은 렉라자 원개발사 제노스코의 모회사다. 2015년 전임상 단계 물질인 렉라자를 유한양행에 기술을 이전한 바 있다. 이후 유한양행은 렉라자 개발을 이어갔으며 2018년 존슨앤존슨 자회사인 얀센과 12억5500만달러(약 1조6000억원) 규모의 기술이전 계약을 체결했다.

이에 따라 오스코텍은 렉라자 개발 단계별 기술료(마일스톤)를 확보한다. 마일스톤은 유한양행과 오스코텍이 약 6대4 비율로 나눠 갖는다. 렉라자 허가가 이뤄지는 경우 오스코텍은 마일스톤을 확보하며 이에 따라 올해 실적도 큰 폭으로 증가할 전망이다.

금융정보업체 Fn가이드에 따르면 오스코텍은 올해 425억원의 매출을 기록할 것으로 전망된다. 재작년과 작년 매출 51억원, 50억원에 비해 8배 이상 증가한 것이다. 올해 매출이 대폭 증가하는 것은 렉라자 허가에 따른 마일스톤 약 400억원 가량이 반영될 것으로 예상되기 때문이다.

수익 측면에서도 개선이 이뤄지면서 영업이익이 적자에서 흑자 전환할 것으로 전망된다. 오스코텍은 지난해 327억원의 적자를 기록했는데, 올해는 영업이익 35억원으로 흑자 전환이 기대된다.

오스코텍 관계자는 “업계에 따르면 올해 렉라자 품목허가가 점쳐지면서 따라 매출 예상치가 전년이 비해 크게 높아졌다”라며 “이미 기술수출된 물질이기 때문에 구체적인 품목허가 일정 등에 대해서는 알기가 어려운 상황”이라고 말했다.

판매 로열티로 지속 성장

일반적으로 마일스톤을 수령하는 경우 매출과 영업이익이 일시적으로 상승하고 이후엔 다시 하락하는 모습을 보인다. 하지만 오스코텍의 실적은 꾸준히 상승세를 보일 것으로 예상된다. 렉라자의 단계별 기술료 뿐 아니라 ‘판매 로열티’가 지속적으로 확보되기 때문이다. 판매 로열티는 개발 및 시판시 일시적으로 획득하는 마일스톤과 별개로 이뤄진 계약이며, 판매 금액에 따라 지속적으로 지급받을 수 있다.

오스코텍 관계자는 “예상대로 올해 8월 말쯤 렉라자 품목허가가 이뤄지고 판매가 4분기부터 이뤄지는 경우 판매 로열티는 즉각적으로 발생해 실적에 반영될 것”이라고 설명했다.

|

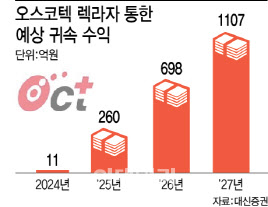

누적 로열티 금액으로 봤을 때 2027년엔 1107억원으로 늘어나며, 이후 2030년에는 오스코텍으로 귀속 되는 수익은 2183억원으로 예측됐다.

안정적인 판매 로열티를 바탕으로 매출도 빠르게 상승한다. 오스코텍의 매출 추정치는 2025년 830억원, 2026년 1125억원으로 1000억원의 벽도 무난하게 돌파할 것으로 예상된다.

같은 기간 영업이익도 405억원, 625억원으로 증가할 것으로 보인다. 영업이익률은 올해 첫 흑자 전환에 이어 내년 48%, 내후년 55%까지 높아질 전망이다. 일반적인 제조업 평균 수익률이 7~10% 수준으로 알려져 있는데, 이와 비교해봤을 때 효율적인 수익을 확보한 것이다.

이밖에도 렉라자는 흔하지 않은 EGFR 돌연변이(S768I, L861Q, G719X) 비소세포폐암 환자에 대한 효과 확인, 단독요법 효과 확인 등 적응증 확대가 예상되는 만큼 오스코텍이 확보할 수 있는 마일스톤과 로열티는 더 증가할 가능성도 있다.

오스코텍은 렉라자를 통해 확보한 수익을 다시 연구개발에 투자하는 선순환 구조까지 완성시킨다는 방침이다.

오스코텍 관계자는 “아직 논의하기 이른 시점이지만 앞으로 확보되는 자금은 개발 중인 파이프라인 연구에 사용될 예정”이라며 “구체적으로 어떤 파이프라인에 더 많이 투자할지 등은 향후 계획을 세울 것”이라고 말했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)