시장은 2분기 실적시즌이 ‘바닥’을 확인하는 계기가 될 것이라는 긍정적인 평가를 내리면서도, 지수 조정의 빌미를 제공할 수 있다는 우려도 함께 내놓고 있다.

|

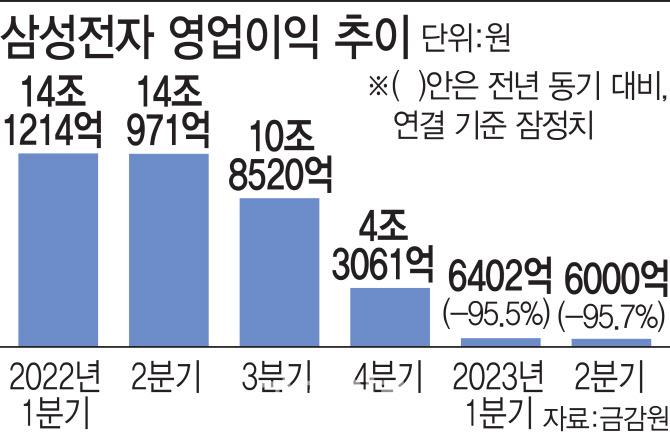

9일 금융투자업계에 따르면 지난 7일 삼성전자(005930)는 2분기 잠정 영업이익이 6000억원으로 전년 동기보다 95.74% 줄었다고 공시했다. 같은 기간 매출액은 60조원으로 22.28% 감소했다.

반도체 업황 부진 속에 벌이가 급감하면서 글로벌 금융위기 당시인 2008년 4분기(영업손실 7400억원) 이후 가장 저조한 성적표를 안겼다. 그 결과 실적 발표가 나온 날 삼성전자는 전 거래일보다 1700원(2.37%) 내린 6만9900원에 거래를 마쳤다. ‘6만전자’는 지난 5월 26일 이후 처음(종가 기준)이다.

다만 삼성전자가 발표한 실적은 시장 추정치보다는 훨씬 높은 수준이다. 금융정보업체 에프앤가이드에 따르면 증권가는 2분기 삼성전자 매출액과 영업이익을 각각 61조 8593억원, 2818억원으로 추정했다. 이를 감안하면 시장 기대치의 2배 수준인 영업이익을 기록한 셈이다. 증권가는 반도체 업황의 부진은 이미 기정사실화돼 있던 데다, 실적이 증권가의 눈높이에는 충분히 부합했다는 점을 강조했다.

부문별 세부 실적은 이달 말 확정실적을 발표하며 공개하지만, 일단 증권가에서는 삼성전자의 반도체 적자 규모가 1분기(-4조5800억원)에 비해서는 다소 줄었을 것이라고 본다. 노근창 현대차증권 리서치센터장은 “2분기에 더블데이터레이트(DDR)5와 고대역폭메모리(HBM)3 비중이 약간 늘었는데 반도체 적자가 시장에서 예상했던 3조원 후반보다는 적었을 것으로 추정된다”고 설명했다.

뿐만 아니라 하반기부터는 감산 효과가 본격화하고 메모리 재고가 개선되며 삼성전자의 실적도 개선될 것이라는 관측이 나온다. 3분기에는 반도체 적자 규모가 축소되고 이르면 4분기에는 흑자 전환이 가능할 것이라는 얘기다.

한동희 SK증권 연구원은 “3분기부터 메모리 재고 하락 본격화가 예상된다”며 “재고자산평가손실도 빠르게 축소될 것이라는 점에서 실적 개선 속도가 업황 회복 속도를 웃돌기 시작할 것”이라고 말했다.

2분기 바닥론 속에 中 경기 부진은 지켜봐야

역시 지난 7일 실적을 발표한 LG전자(066570)는 2분기 영업이익이 전년 동기 대비 12.7% 늘어난 8927억원이라고 밝혔다. 하지만 시장 기대치(9779억원)는 8.7% 밑돌았다. LG전자는 “2분기 잠정 실적에는 희망퇴직 등 인적 구조 선순환과 관련한 비경상 비용이 포함돼 있다”며 “사업 성과를 기반으로 한 영업이익은 시장기대치를 상회하는 수준”이라고 설명했다.

LG에너지솔루션 역시 전년 동기 대비 212.7% 늘어난 6116억원의 영업이익을 거뒀지만, 시장 기대치(7014억원)는 밑돌았다. 비수기와 고객사들의 일시적인 주문량 조정에 따른 것으로 풀이된다.

시장에서는 이 두 종목이 시장 기대치를 밑도는 성적표를 냈다고 해도 큰 문제는 없을 것으로 판단하고 있다. 일회적인 성격이 크다는 이유에서다. LG전자는 전장부문의 수익성이 확대되고 있고, LG에너지솔루션은 배터리를 납품하는 미국 전기차 업체 테슬라의 판매량이 호조세인 만큼, 구조적인 실적 저하는 아닐 것이란 평가다.

실제 증권가는 2분기가 상장사들의 ‘바닥’일 것으로 기대하고 있다. 퀀트와이즈에 따르면 2분기 코스피 상장사들의 영업이익 합은 40조원으로, 전년 동기보다 39.6% 감소하지만 3분기에는 52조원으로 2분기보다 30% 늘어날 전망이다. 코스닥 상장사들의 영업이익 합도 2분기 2조6000억원으로 전망되지만 3분기 3조6000억원, 4분기 3조5000억원을 기록할 것으로 예상된다.

다만 중국의 경기가 예상보다 부진한 점은 주의해야 한다. 현재 코스피가 미국의 긴축 가능성 속에 2520선까지 되물림한 만큼, 실적이 실망스러울 경우 코스피에 대한 투자심리도 식을 수 있어서다. 김학균 신영증권 리서치센터장은 “국내 기업을 크게 구분하면 반도체, 내수, 중국 의존도가 높은 기업인데 중국의 경기가 아직 살아나지 않았다”면서 “반도체나 자동차 등을 제외하고 실적이 전반적으로 좋지 않을 수 있어 유의해야 한다”라고 말했다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)